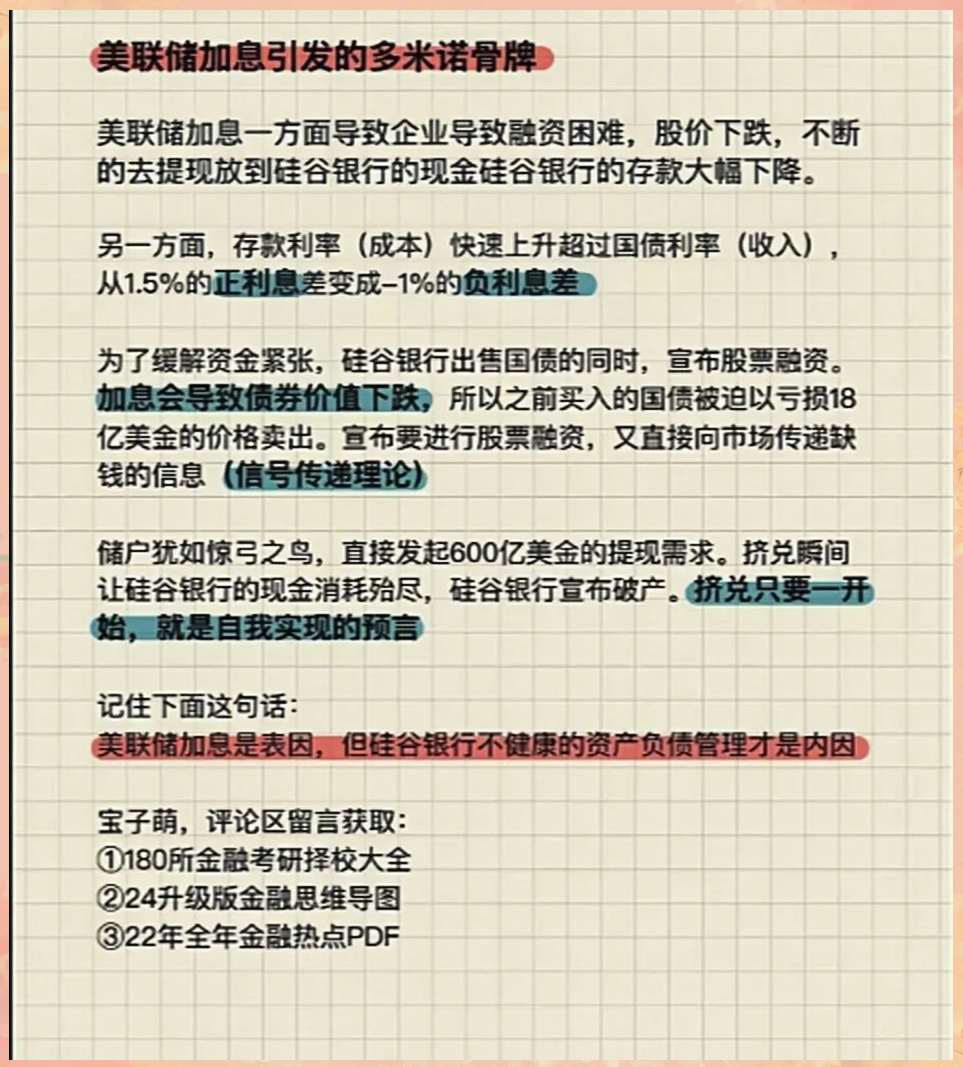

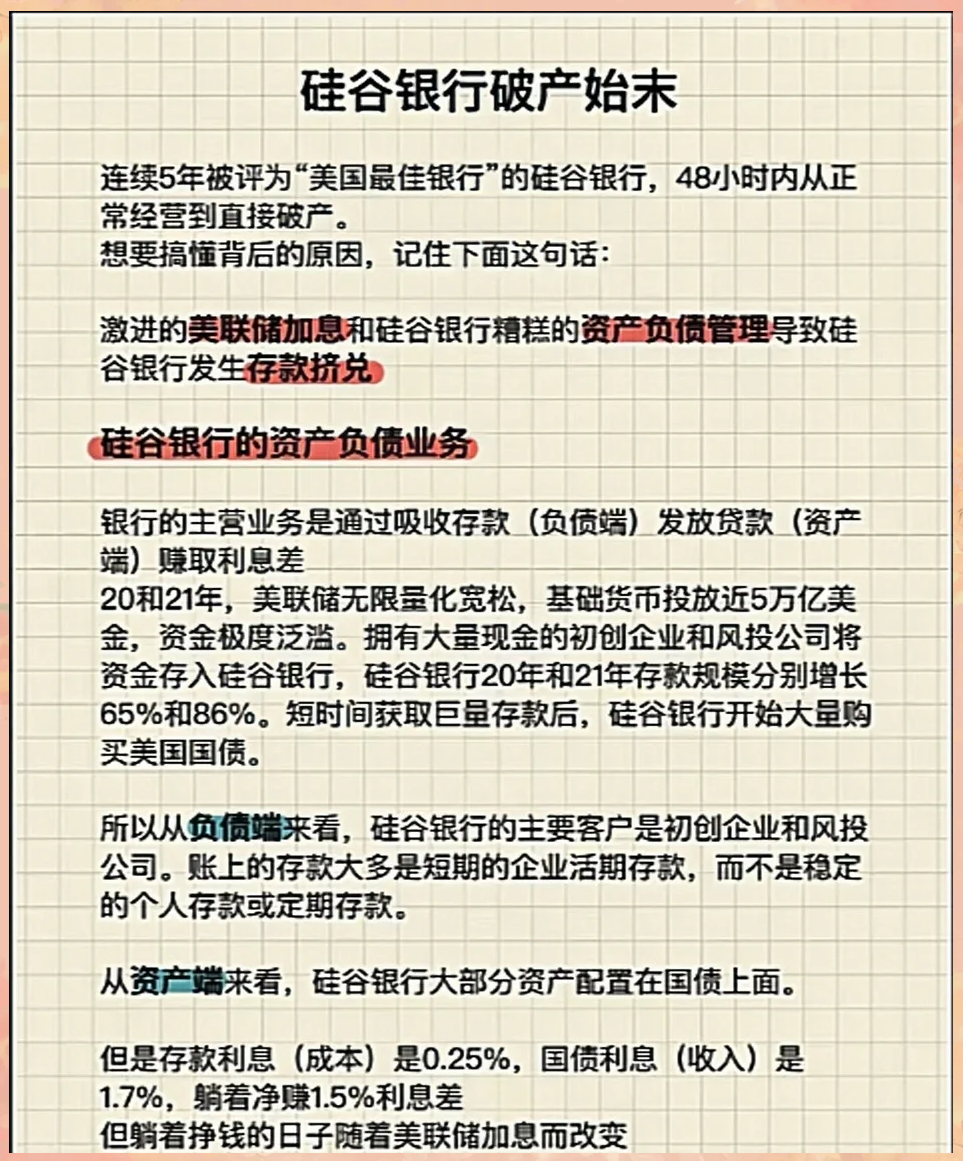

科技巨头利润持续升高,为何硅谷却现裁员潮?

(原标题:科技巨头利润持续升高,为何硅谷却现裁员潮?)

图片来源于网络,如有侵权,请联系删除

2025年,一场波及十万人的裁员潮正在席卷硅谷。但与以往不同,裁员潮的背后不是公司利润下滑,相反科技巨头的利润还在持续上涨。到底是什么酿成了硅谷裁员潮?

图片来源于网络,如有侵权,请联系删除

很多硅谷的科技人员还没太反应过来,科技“大年”,他们却被裁员了。独立裁员跟踪网站Layoffs.fyi数据显示,2024年全球科技行业已裁员超15万,2025年至今全球科技公司削减近10万个职位,仅4月单月就裁减超2.45万人。

图片来源于网络,如有侵权,请联系删除

科技巨头们一面晒出亮眼财报,一面挥动裁员“大刀”,这一矛盾现象背后,实则是AI技术革命、资本逻辑重构与行业战略转型的多重作用。

利润增长与裁员潮

从财务数据看,科技巨头们的盈利能力正处于上升期。亚马逊凭借电商与云业务的复苏,二季度净利润暴涨101%;微软通过Azure云和Office 365的稳定增长,前三季度营收增幅达12%;英特尔虽面临PC市场萎缩,但通过成本控制实现季度盈利;Meta更是在广告业务回暖与元宇宙研发投入放缓后,利润表现超出市场预期。然而,这些企业的裁员动作却丝毫未放缓:亚马逊计划裁员3万人(含1.5万人力资源部员工),微软年内累计裁员超2万人,英特尔2024年已裁减2.4万人,Meta在2023―2025年累计裁员超1万人,Salesforce、谷歌等企业也持续优化人员结构。

这种利润升、岗位减的反常行径,打破了传统经济周期中“盈利扩张 ―人员扩充”的常规逻辑,反映出科技行业正经历一场由AI驱动的深层次变革。

对于硅谷的裁员潮,众多解读认为主要归因于科技公司的AI替代、成本控制与战略转型的三重挤压。

生成式AI技术的爆发式发展,是本轮裁员潮的核心推手。过去,AI多作为辅助工具提升工作效率,但如今其已具备替代部分岗位的能力。其中,重复性岗位首当其冲。人力资源部门的简历筛选、员工培训,测试工程师的功能验证,市场运营的数据分析,甚至文案撰写、设计制图等创意工作,均被AI工具大幅替代。例如,亚马逊用AI自动筛选简历,将“人才体验技术团队”(负责招聘与培训)砍半;微软通过Copilot完成代码编写与报表生成,使支持部门岗位减少40%;美国教育科技公司Chegg因学生转向AI工具,业务受挫裁员22%。

受到裁员威胁的不仅是基础岗位,大科技公司中的中层岗位也同样面临被裁的威胁,中层管理者(如项目经理、流程协调员)的协调职能被AI系统所部分取代。Meta砍掉FAIR实验室600个岗位,裁撤的正是大模型研发中的执行层。

但以上发生的一切,似乎都只是AI替代的“开胃前菜”,硅谷的裁员潮也这是一个开始。

科技公司底层逻辑被改写

单纯的节约人力成本并不能真正解释眼下的硅谷裁员潮。要回答到底是什么酿成了硅谷裁员潮这一问题,需要了解全球那些不断升值的科技公司的底层逻辑。

硅谷的孕育期始于19世纪末,斯坦福大学的建立和一些早期公司的崛起为其发展奠定了基础。在这个阶段,科技产业的萌芽在美国逐渐显现,加利福尼亚州圣塔克拉拉谷开始涌现出工业企业。20世纪50年代中期,硅谷迎来了转折点,一批半导体物理学家的加入极大地促进了企业衍生与重组,推动了硅谷的进一步发展。20世纪90年代,硅谷进入到发展黄金期,互联网的快速发展推动了硅谷科技公司的繁荣。进入21世纪,以苹果、谷歌、微软、亚马逊等为代表的科技公司,在智能手机、云计算、人工智能等领域取得了重大突破。

除了人才密集、创业氛围浓厚外,硅谷科技公司的崛起背后是资本的支持。从这一角度来看,就可以更加充分理解当前的硅谷裁员潮从何而来。资本,裁员的根本原因是资本不再把科技公司的人才储备看作来投资的重要条件。

在硅谷科技公司成立的初期,最需要的吸引投资人,有了投资才可以维持高昂的研发成本,产品才能有竞争力。过去,当投资人来到硅谷考察时,科技公司会向投资人介绍:程序员是麻省理工毕业的、技术主管是斯坦福的优秀毕业生、人力总监则手握沃顿商学院的双学士学位。但现在,投资考察时先要看公司的机房,里面用了什么芯片、算力有多少、业务流程有多少是由AI完成的?

很明显,那些名校的高才生已经不再能够成为投资人眼中的“必选项”,取而代之的是代表未来生产力方向的AI技术。虽然,有可能AI很快会被另外的考察指标所替代,但AI所带来的投资效益、股市溢价以及人力成本削减是实实在在的,以创新著称的科技巨头不会舍弃这样一次难得的成本调整机会。

硅谷裁员潮是科技发展史上一个标志性转折点,它宣告着硅谷的底层逻辑发生了改变,以AI生产力为核心的新时代已然来临。这场看似矛盾的“利润升、岗位减”现象,实则是资本理性选择与技术革命浪潮共同作用的结果。当然,在算力与算法重塑世界的今天,比“被优化”更可怕的,是从未为变革做好准备。