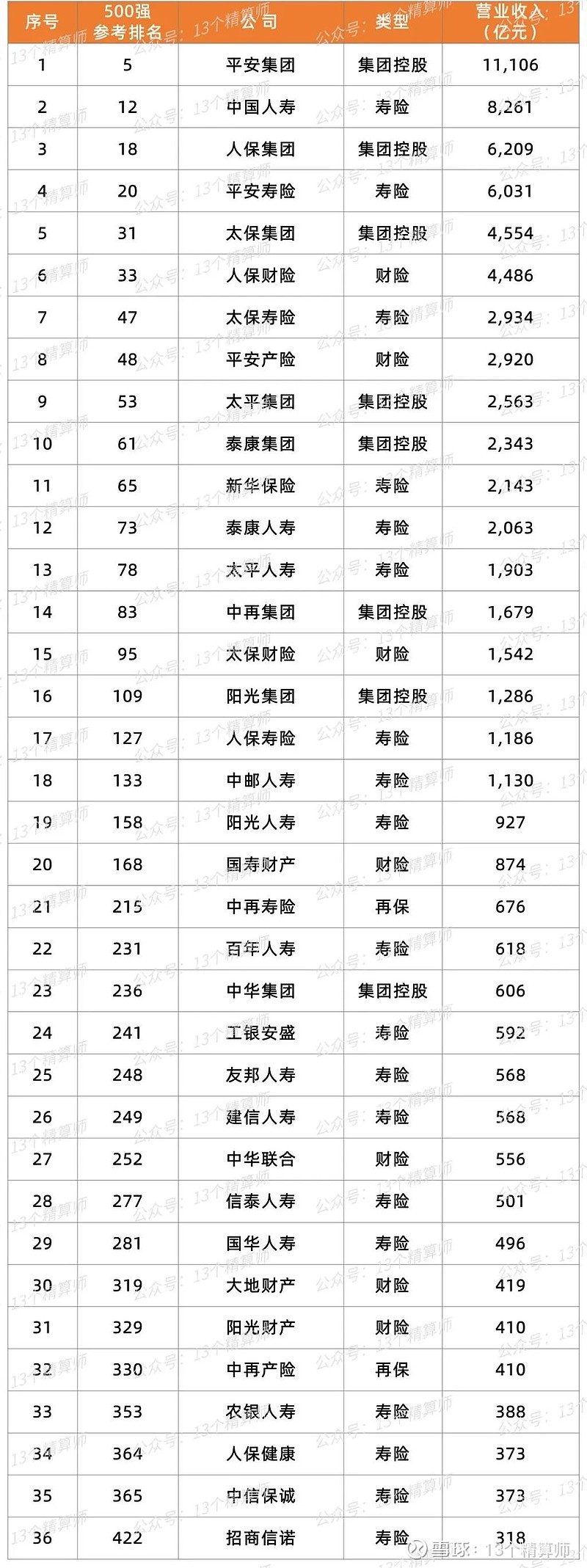

多家险企达成今年销售目标 明年开局聚焦分红险

本报记者 冷翠华

图片来源于网络,如有侵权,请联系删除

《证券日报》记者近日获悉,多家保险公司2025年年度销售目标已达成或基本达成,工作重心正逐步转向2026年开局。从险企为2026年的开局准备的保险产品来看,分红型人身保险产品(以下简称“分红险”)是主力。

图片来源于网络,如有侵权,请联系删除

业内人士认为,在监管政策引导、险企大力推动等因素的共同作用下,经过一段时间的市场培育,目前消费者对分红险的接受度持续提高。整体来看,预计明年一季度人身险公司负债端表现良好。其中,上市人身险公司明年一季度的新单和新业务价值都有望保持两位数增长。

图片来源于网络,如有侵权,请联系删除

销售重心已转移

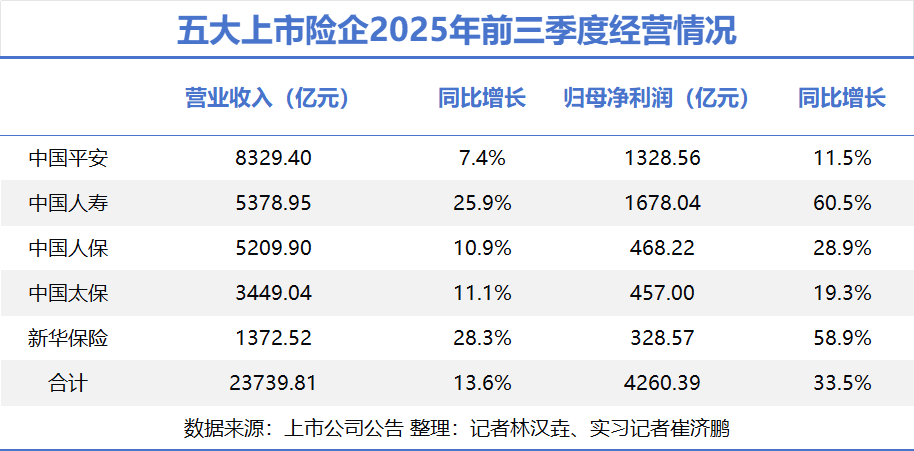

新华保险近日发布公告显示,今年前10个月,该公司累计原保险保费收入约为1819.7亿元,同比增长17%;同时,中国太保旗下的太平洋寿险前10个月累计原保险保费收入约为2413.22亿元,同比增长9.9%。

由此可见,发布了相关数据的上市人身险公司前10个月保费收入增长较为稳健。另据记者了解,目前多家保险公司2025年销售目标已达成或基本达成,正陆续启动各渠道2026年开局销售工作。

某人身险公司相关负责人对《证券日报》记者表示:“目前公司的新单标准保费已超过年度销售目标的95%,续期保费已超过96%。”另一家人身险公司相关负责人则表示,各渠道已全面完成2025年的销售目标,2026年开局销售工作已于11月18日正式启动。

从时间维度来看,受去年人身险产品预定利率下调、分红险产品相对复杂等因素影响,今年1月份,人身险公司未能实现“开门红”,保费同比下降4.5%。此后,人身险公司保费逐渐攀升。

人身险产品预定利率与市场利率挂钩及动态调整机制今年正式落地。7月25日,中国保险行业协会发布的普通型人身保险产品预定利率研究值为1.99%,触发人身险产品预定利率下调机制。根据监管要求,人身险公司及时下调新产品预定利率,并在自7月25日起的两个月内完成新老产品切换,多数险企选择在9月1日前停售原有预定利率“超限”产品。因此,今年8月份,人身险公司产品销售额又形成了一个小高峰。

9月份,人身险公司保费收入环比明显下降。一方面,在人身险产品预定利率正式下调前,意向客户大多选择提前“上车”;另一方面,险企全年销售工作接近尾声,险企逐渐将销售重心转移到2026年开局。不过,从人身险公司累计保费收入来看,依然保持平稳增长态势。今年前9个月,人身险公司累计保费收入同比增长10.2%。多家险企相关负责人表示,预计年末保费收入将处在低位。

分红险唱主角

“我们2026年开局主推两款分红险产品,北京分公司为我们渠道提供了7亿多元额度,目前大约完成了一半。”某人身险公司北京分公司保险营销员对记者表示。为推动2026年开局销售,该公司设立了新分红险账户,开局期间客户的分红险保费将进入新分红险账户,用于投资优质资产,预期投资收益率将高于普通分红险账户。

从全行业来看,险企向分红险转型的趋势十分明显,分红险在新推出的人身险产品中占比提升至四成以上。根据中国保险行业协会数据统计,9月1日至11月24日,人身险公司合计“上新”500款人寿保险产品,其中220款为分红型人寿保险产品,占比达44%。同时,人身险公司合计“上新”年金保险354款,其中161款为分红型年金保险,占比45.5%。

今年年初以来,中国平安、新华保险等多家大型险企负责人明确表示将持续提高分红险占比。部分中小险企的转型力度则相对较弱,主要采取多元化产品策略。某中小人身险公司相关负责人表示,目前,大型险企对银保渠道极为重视,且主推分红险,中小险企难以和大型险企直接竞争,因此采取普通型人身险、分红型产品以及其他类型产品多品种推进的策略。

中泰证券非银金融首席分析师葛玉翔对《证券日报》记者表示,从险企推出的2026年开局保险产品来看,分红型增额终身寿险和分红型年金保险两类产品最为集中。他认为,预计上市人身险公司2026年一季度的新单保费和新业务价值都有望实现两位数增长,主要是基于两方面原因,一是银保合作网点数量持续增加带动银保新单持续放量,二是低利率环境延续,对于有理财需求的消费者而言,保险仍具有一定相对优势。

东吴证券非银金融行业首席分析师孙婷近期在研报中表示,当前市场储蓄需求依然旺盛,银行存款利率接连下调,保险预定利率仍然高于存款利率,具有相对吸引力,利好保险产品销售。从保险产品来看,浮动收益型产品是大势所趋,不仅可以减轻险企的刚性成本压力,对客户也具有吸引力。

孙婷进一步表示,随着市场环境和产品结构的变化,个险和银保渠道正经历新一轮改革转型:个险渠道持续加强高质量队伍建设,着力提升人力质态和人均产能;在报行合一背景下,银保渠道对险企业务增长的价值愈发凸显。整体来看,2026年保险行业负债端表现较乐观。

(编辑:钱晓睿) 关键字: