一、行业底层逻辑重构:健康消费浪潮下的结构性机会

图片来源于网络,如有侵权,请联系删除

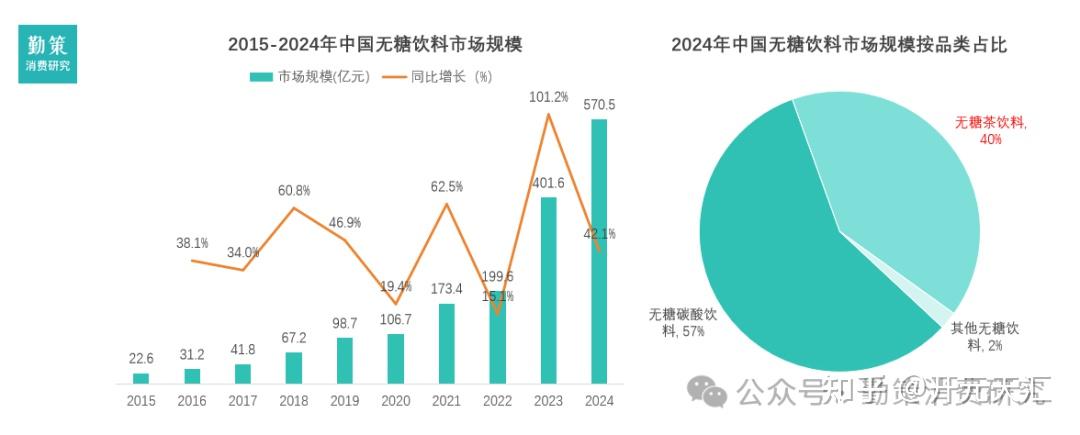

中国无糖饮料行业的爆发,本质上是国民健康需求与消费升级深度耦合的产物。当“控糖”从一种饮食选择升级为全民健康共识,当Z世代将“成分表”视为比“包装”更重要的消费决策依据,无糖饮料已从饮料行业的细分赛道跃升为重构行业格局的核心变量。

图片来源于网络,如有侵权,请联系删除

中研普华产业研究院发布的《》指出,这场变革的驱动力来自三个维度:需求侧,消费者对“糖分摄入”的警惕性达到历史峰值,肥胖率攀升、糖尿病年轻化等社会议题加速了健康意识的普及;供给侧,甜味剂技术的突破(如赤藓糖醇的规模化应用、天然代糖的提取工艺优化)解决了“减糖不减味”的核心痛点,使无糖饮料的口感与风味逐渐接近传统含糖产品;渠道侧,即时零售、社区团购等新兴渠道的崛起,打破了传统饮料的消费场景边界,让无糖饮料从超市货架延伸至健身房、办公室、露营地等高频场景。

这场变革的直接结果是市场结构的根本性转变。根据中研普华的深度研究,无糖饮料在饮料行业中的占比持续攀升,其消费群体已从早期的特定人群扩展至全年龄段,尤其是18-35岁的年轻消费者成为绝对主力。他们不仅将无糖饮料视为“健康社交货币”,更通过社交媒体的口碑传播,推动无糖饮料从“功能需求”升级为“生活方式符号”。

二、竞争格局演进:从规模竞争到价值深挖的范式转移

当前,中国无糖饮料市场呈现“双核驱动+多元拓展”的竞争格局。无糖茶饮凭借茶文化的本土化创新持续领跑,无糖碳酸饮料则通过“气泡+”策略开辟新战场,功能性无糖饮料、植物基饮品等细分赛道则成为增长新引擎。

1. 产品功能化:从“解渴”到“健康载体”的升级

中研普华产业研究院《》观察到,无糖饮料的竞争焦点已从“口感替代”转向“功能承载”。企业通过添加膳食纤维、益生菌、透明质酸钠等成分,将无糖饮料从单纯的“低糖饮品”升级为“肠道健康管理”“口服美容”“运动补给”等场景化解决方案。例如,针对运动场景开发的碱性电解质水,通过科学配比钠、钾、镁等矿物质,解决运动后电解质流失问题;针对夜间场景研发的助眠气泡水,通过添加GABA(γ-氨基丁酸)等成分,满足消费者对“健康睡眠”的需求。

这种功能化趋势的背后,是消费者对“精准健康”的追求。中研普华的调研显示,超过六成的消费者将无糖饮料视为“日常健康管理工具”,他们不仅关注“是否无糖”,更关注“能否解决特定健康问题”。这要求企业从“成分堆砌”转向“科学配比”,通过临床验证、功效测评等方式建立专业壁垒。

2. 品类扩张化:从饮料到全品类的边界突破

无糖饮料的市场边界正在从传统茶饮、碳酸饮料向全品类延伸。中研普华产业研究院指出,无糖能量饮料通过添加牛磺酸、维生素B族等成分,满足健身人群的能量补给需求;无糖咖啡饮料通过“黑咖+天然代糖”组合,吸引年轻消费者的味蕾;无糖植物蛋白饮料凭借“低卡+高纤维”特性,成为乳糖不耐受人群的替代选择。

这种品类扩张的逻辑,是通过对细分场景的深度洞察,实现“人群破圈”。例如,针对办公场景开发的“提神气泡水”,通过添加人参提取物、绿茶成分,解决上班族午后疲劳问题;针对母婴场景研发的“儿童无糖酸奶”,通过添加益生菌、DHA等成分,满足家长对“健康零食”的需求。中研普华认为,品类扩张的核心不是“简单复制”,而是通过“场景适配”实现“需求精准匹配”。

三、技术驱动变革:从工艺优化到生态重构的创新链条

无糖饮料行业的竞争,本质上是技术驱动的产业变革。中研普华产业研究院发布的《》强调,当前行业的技术创新集中在三个层面:生产工艺的升级、原料品质的把控、供应链的协同。

1. 生产工艺:从“保留营养”到“提升体验”的突破

无菌冷灌装技术通过低温环境完成灌装,最大限度保留茶多酚、维生素等活性成分;微胶囊包埋技术将代糖分子包裹在天然高分子材料中,有效掩盖后苦味并延长风味释放周期;智能控温发酵技术缩短无糖酸奶生产周期的同时提升益生菌活性。这些技术突破使无糖饮料的“健康属性”从概念落地为产品实绩。

中研普华的调研显示,消费者对无糖饮料的“技术含量”关注度持续提升。他们不仅关注“是否采用先进工艺”,更关注“工艺如何提升健康价值”。例如,采用“超临界萃取技术”提取的茶多酚,其抗氧化活性是传统提取工艺的数倍;通过“低温慢酵技术”生产的无糖酸奶,其益生菌存活率显著高于普通产品。

2. 供应链协同:从“成本管控”到“价值共创”的转型

无糖饮料的供应链竞争,已从“原料采购成本”转向“全链条价值创造”。中研普华产业研究院《》指出,企业需要向上游延伸,控制甜味剂、天然植物提取物等核心原料的品质与供应稳定性;向中游升级,通过智能化生产线、柔性制造系统提升生产效率与产品一致性;向下游拓展,通过即时零售、无人零售等新兴渠道实现快速配送与市场下沉。

例如,部分企业通过与甜味剂供应商建立战略联盟,共同研发新一代天然代糖,解决“后苦味”“代谢负担”等问题;部分企业通过布局上游茶园、果园,实现从“原料采购”到“品质管控”的转型;部分企业通过与冷链物流企业合作,构建“产地直采-工厂生产-终端配送”的全链条冷链体系,确保无糖饮料的新鲜度与口感。

四、未来趋势研判:场景重构与生态竞争的深度演进

中研普华产业研究院《》对2025-2030年的行业趋势作出三大预测:场景化创新将成为核心增长点,生态化竞争将成为主流模式,技术驱动的产品迭代将成为竞争关键。

1. 场景化创新:从“通用产品”到“专属解决方案”的升级

未来,无糖饮料的竞争将围绕“场景适配”展开。企业需要针对运动场景、夜间场景、家庭场景等细分需求,开发“场景专属产品”。例如,针对运动场景的“碱性电解质水”,通过科学配比电解质与碳水化合物,解决运动后能量补充与电解质流失问题;针对夜间场景的“助眠气泡水”,通过添加GABA与酸枣仁提取物,满足消费者对“健康睡眠”的需求。

2. 生态化竞争:从“单一产品”到“健康生态”的构建

无糖饮料企业的竞争,将从“产品竞争”升级为“生态竞争”。企业需要通过跨界合作、联名产品、健康服务等方式,构建“无糖饮料+健康管理”的生态体系。例如,部分企业通过与运动品牌合作,推出“运动饮料+运动装备”的组合套餐;部分企业通过与健康管理平台合作,为消费者提供“无糖饮料+饮食建议+运动计划”的一站式健康解决方案。

3. 技术驱动迭代:从“成分创新”到“精准营养”的突破

AI与大数据的应用将重塑无糖饮料的研发逻辑。企业可以通过分析消费者的基因数据、代谢特征与健康需求,实现C2M反向定制,开发个性化营养方案。例如,针对不同体质的消费者,开发“低GI无糖饮料”“高纤维无糖饮料”等精准产品;针对不同健康目标的消费者,开发“减脂期专用饮料”“增肌期专用饮料”等功能性产品。

五、行动号召:抢占健康消费的新蓝海

2025-2030年是中国无糖饮料行业的“关键窗口期”。市场规模有望持续扩容,投资机会集中在甜味剂创新、功能性产品开发、供应链升级等领域。中研普华产业研究院的深度研究不仅揭示了市场潜在需求与潜在机会,更为企业战略升级与资源整合提供了务实建议。

如果您希望获取更详细的技术趋势分析、竞争格局研判或定制化战略方案,欢迎点击《》。我们的研究将助您在变革中抢占先机,开启高质量发展的新篇章!