刚刚,暴涨超90%!人工智能,重磅来袭!

(原标题:刚刚,暴涨超90%!人工智能,重磅来袭!)

图片来源于网络,如有侵权,请联系删除

AI应用飞了!

图片来源于网络,如有侵权,请联系删除

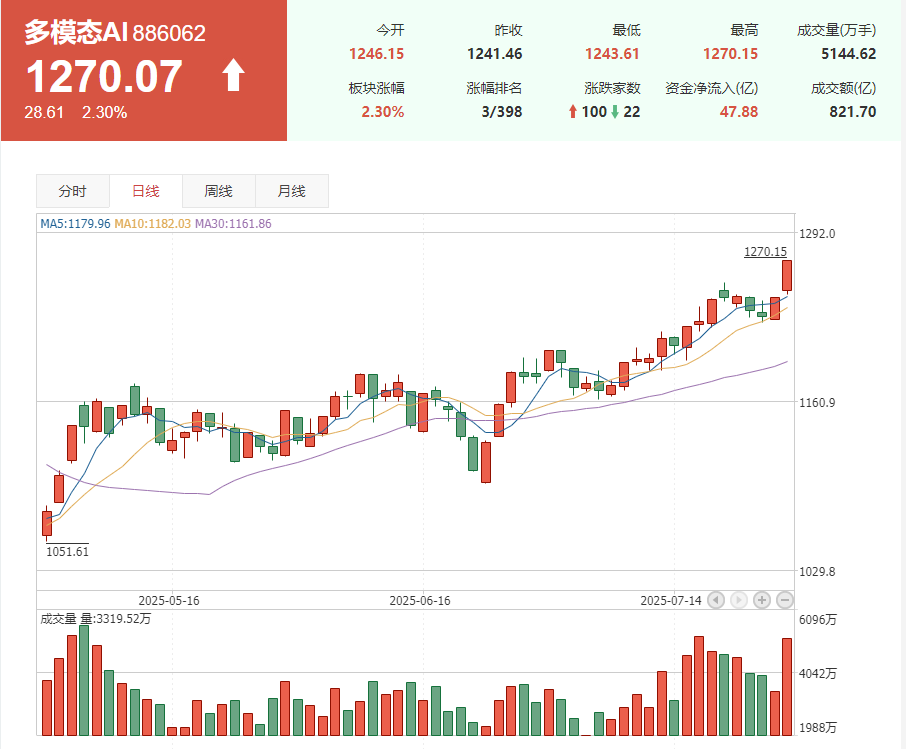

1月9日,AI应用“杀疯了”。今天,AI应用方向反复活跃,引力传媒5天4板,易点天下、科德教育涨超10%,博瑞传播、蓝色光标、省广集团涨幅居前。整个人工智能概念板块一度有60只股票涨停或涨幅超过10%。

分析人士认为,MiniMax今日在港股上市一度暴涨超90%,可能是引爆人工智能应用的主要原因。MiniMax是全球领先的、国内少数在多模态及C端应用上同时跑通的大模型公司。有券商表示,日益丰富的AI Infra工具、逐步成熟的数据治理,以及应用厂商不断试错迭代,2026年将看到AI渗透到产业的多个环节,并形成收入。

1月9日,成立仅4年的MiniMax(稀宇科技,00100.HK)以每股165港元的定价上限正式挂牌上市。午后,该股股价突破300港元/股,涨幅一度超过90%,市值一度突破900亿港元。

受此带动,A股AI应用板块亦于今日大爆发。整个板块有8只股票20%涨停。整个人工智能概念股共有60只股票涨停或涨幅超10%。科创AIETF一度大涨超3%。

分析人士认为,MiniMax上市是AI应用爆发的主要原因。有券商指出,大模型技术路径在2024年下半年后有所收敛,竞争或从“寻找正确路径”转向“在主流路径上卷效率”。OpenAI、谷歌Gemini、Anthropic已有可观收入,聊天机器人+AI编程已跑通,AI视频、B端企业软件以及垂类场景逐渐成熟;国内模型开始主导开源生态,能力相较海外模型有差距但不远。

而MiniMax是全球领先的、国内少数在多模态及C端应用上同时跑通的大模型公司。作为成立于2021年的创业公司,其优势来自组织效率、人才优势及数据闭环。MiniMax证明了其有全球领先的技术创新和领先的能力。MiniMax M2模型MoE+Full Attention(在Linear Attention基础上调优)+强制交错思考,技术能力及模型能力突出。MiniMax M2创新采用强制交错思考,可以避免一次性长思考造成无效Token消耗,强制交错思考后被谷歌等模型借鉴。

最近,关于大模型的消息和预期都比较多。

1月8日,据通义大模型官微消息,Qwen正式发布并开源Qwen3-VL-Embedding和Qwen3-VL-Reranker模型系列,这两个模型基于Qwen3-VL构建,专为多模态信息检索与跨模态理解设计,为图文、视频等混合内容的理解与检索提供统一、高效的解决方案。

有券商研究员表示,大模型开年即决战。字节豆包强势赞助马年春晚,流量预定;DeepSeek新论文/新模型蓄势待发,硬核秀肌肉;阿里系千问与蚂蚁阿福等APP全面铺开;海外Meta数十亿美金收购Manus,AI手机更是未来两年的制高点。科技界不论中美,2026年都在齐齐发力,AI应用已成为ROI验证的必经之路。

从基本面来看,去年下半年,计算机板块收入利润已现触底回升态势;机构持仓处于多年低位。业绩向上+筹码干净,当前具备极佳的反弹条件。

此外,最新公布的“十五五”规划明确要加快人工智能等数智技术创新,强化算力、算法、数据等高效供给,全面实施“人工智能+”行动,全方位赋能千行百业。当下AI大模型的用户渗透率仍较低,大模型发展仍处于中初期阶段,产业化周期才开始。

责编:罗晓霞

排版:王璐璐

校对:高源