国产大模型企业MiniMax上市首日收涨约109% 总市值超1000亿港元

(原标题:国产大模型企业MiniMax上市首日收涨约109% 总市值超1000亿港元)

图片来源于网络,如有侵权,请联系删除

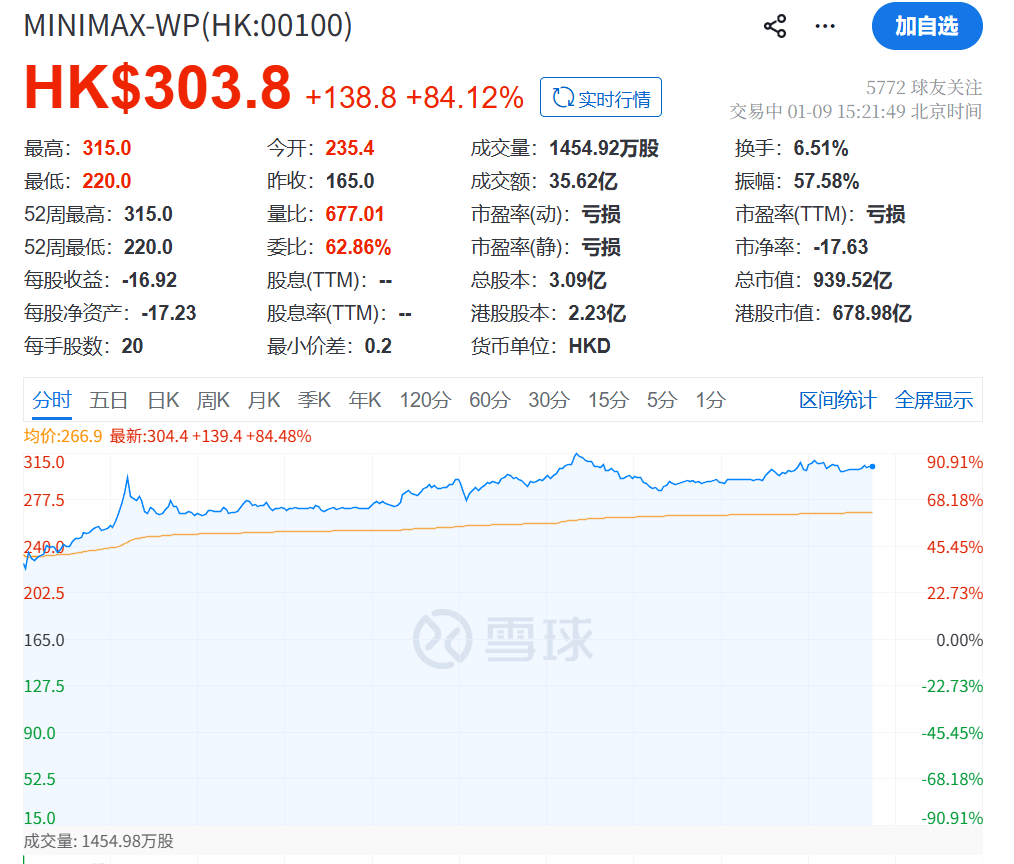

国产AI大模型公司MiniMax于1月9日正式登陆港交所。其上市表现亮眼,盘中一度涨超110%;截至1月9日收盘,该股收涨约109%,报345港元,总市值超过1000亿港元。

图片来源于网络,如有侵权,请联系删除

MiniMax是一家全球领先的通用人工智能(AGI)公司,已形成文本到视觉(text to visual)、文本到语音(text to audio)、文本到文本(text to text)三大模态的基础模型架构。公司自主研发了一系列全模态通用大模型,包括MiniMax M2.1、Hailuo 2.3、Speech 2.6和Music 2.0等,是目前“全球唯四全模态进入第一梯队”的大模型公司。

图片来源于网络,如有侵权,请联系删除

上市仪式上,MiniMax创始人兼CEO闫俊杰表示,一家人工智能公司的真正价值是提供源源不断的先进智能,并为人所用。MiniMax将为智能的进步持续奋斗,也为社会和经济的发展做出更大贡献。

募集资金用途上,据介绍,其约90%将用于MiniMax未来五年的研发,包括开发大模型和AI原生产品;约10%将用于营运资金及一般企业用途。

根据MiniMax此前公布的配发结果,假设“绿鞋”全额行使,此次全球发售约3358万股,最终以每股165港元的定价上限发行,募集资金总额约55.4亿港元。

记者了解到,新加坡主权财富基金(GIC)、百利投资(Baillie Gifford)、挪威央行等参与此次公开募股,最终融资申购额超2831亿港元,其中公开发售部分获得1837倍超额认购,国际发售部分亦获37倍认购。根据全球公开发售文件,MiniMax此次引入14名重量级基石投资者,包括Aspex、Eastspring、Mirae Asset、ADIA、阿里巴巴、易方达等,投资者类型包括国际长线、头部科技、中资长线及产业战略等,合计认购金额达27.23亿港元。

企查查显示,MiniMax历经了7轮融资,早期投资方包括云启资本、IDG、高瓴创投、明势创投、米哈游等,后腾讯、阿里巴巴参与了其A轮和B轮融资。最近的一轮融资在去年8月,融资金额约3.9亿美元,此轮融资后其估值超过42亿美元。

MiniMax在商业化上表现不俗。数据显示,截至2025年9月,MiniMax已有超过200个国家及地区的逾2.12亿名个人用户。2025年前9个月公司营收同比增长超过170%,其中,海外市场收入贡献占比超70%。研发方面,2025年前9个月,公司研发开支同比增长30%,销售及营销开支同比下降26%。

灼识咨询资料显示,目前,全球大模型市场仍处于商业化落地的早期阶段。随着技术的持续成熟以及用户付费意愿的逐步提升,按基于模型的收入口径计算,全球大模型市场规模将从2024年的107亿美元,增长至2029年的2065亿美元,年复合增长率(CAGR)达80.7%。

同时,在大模型技术持续迭代与成熟的驱动下,大模型应用市场规模预计将由2024年的71亿美元增长至2029年的1515亿美元,CAGR为84.3%;大模型MaaS市场规模有望从2024年的36亿美元增至2029年的550亿美元,CAGR达72.7%。