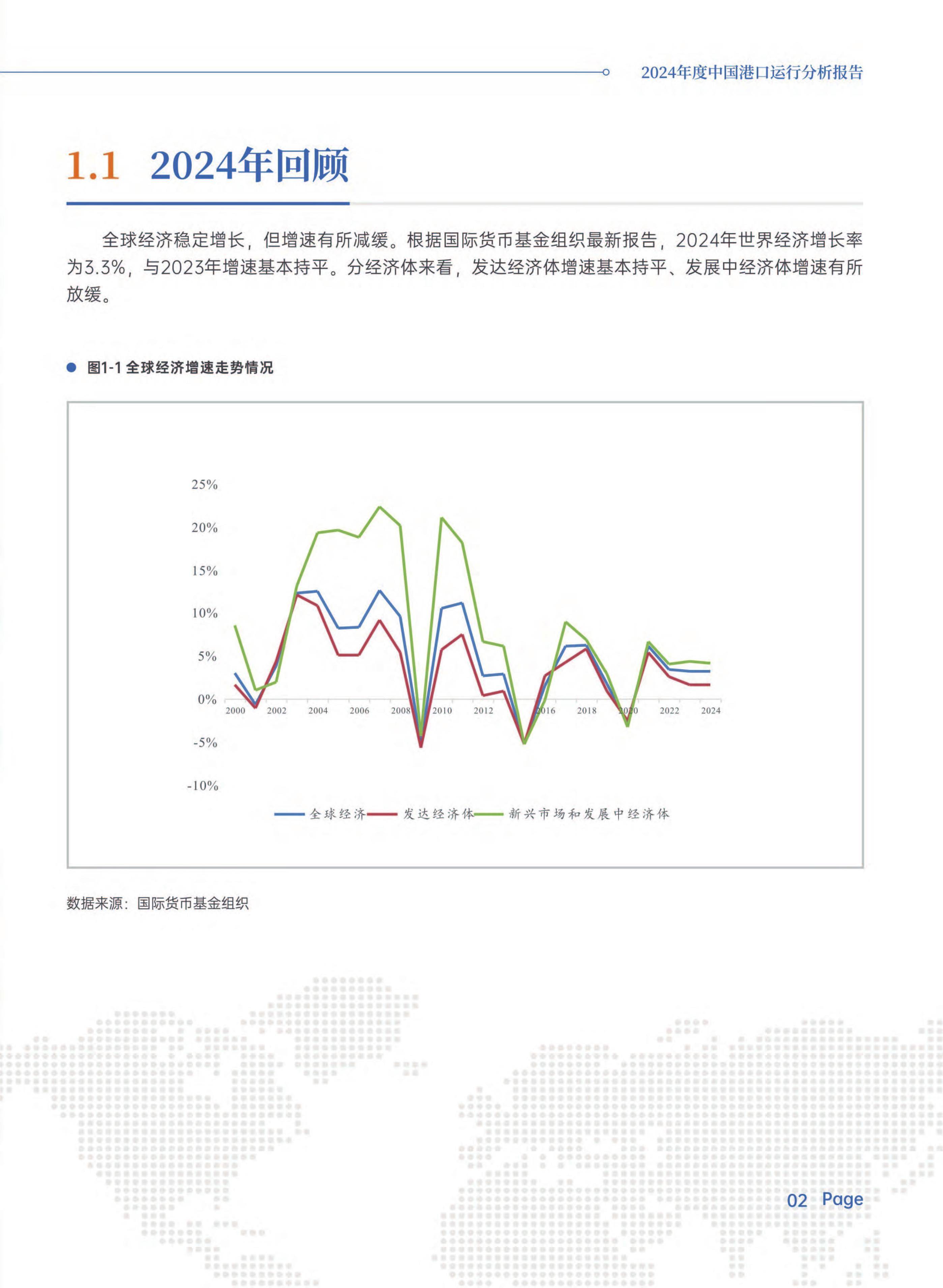

2026年城市综合体行业市场深度调研及未来发展趋势

作为现代城市商业形态的高级表现形式,是以建筑群为基础,融合商业零售、商务办公、酒店餐饮、公寓住宅、综合娱乐等核心功能于一体的"城中之城"。作为现代城市商业的核心载体,城市综合体正经历着从单一购物场所向多功能生活空间的深刻转型,其不仅承载着城市商业的繁荣,更成为居民社交、文化体验与生活方式升级的重要场景。

一、行业发展现状

当前,中国城市综合体行业正处于结构调整与模式创新的深度转型期。在供给端,新增项目开发明显放缓,存量项目的优化调整和资产提升成为行业主旋律。业态创新方面,体验式消费、主题化商业、社交空间打造成为差异化竞争的关键,传统零售占比持续下降,而休闲娱乐、亲子教育、健康养生等体验业态比重显著提升。

城市综合体技术路线日趋多元,涵盖传统建筑、智能物联、绿色低碳等多个领域。在建筑技术方面,BIM技术普及率突破高位,通过三维建模与协同设计,将项目开发周期显著缩短。绿色建筑标准应用占比持续提升,屋顶光伏覆盖率目标设定明确,碳排放强度较基准下降的规划正在加速落地。在智能化方面,大数据、物联网等技术广泛应用于智能导购、精准营销等领域,数字孪生技术用于项目全生命周期管理,实时监测设备运行状态,降低运维成本。

二、市场深度调研

据中研普华研究院显示,城市综合体产业链呈现"上游原材料-中游制造-下游应用"的三层结构。上游主要包括建筑材料、智能设备等供应环节,其中绿色建材、节能设备等产品需求持续增长。中游制造环节是产业链核心,涵盖项目规划设计、建筑施工等环节,企业通过技术创新、品牌建设等方式提升市场竞争力。下游应用环节,商业零售、商务办公、酒店餐饮等业态构成主要需求方,不同业态对城市综合体的需求特点各异。

从价值链分布来看,中游规划设计和技术服务环节附加值最高,品牌企业通过项目定位、空间设计、业态组合等环节创造主要价值。上游原材料和核心零部件环节附加值相对较低,但具有规模效应和成本优势。下游运营和服务环节附加值逐步提升,特别是提供整体解决方案的企业,通过招商运营、物业管理、增值服务等环节获得更高利润。

市场竞争主要体现在以下几个方面:一是产品竞争,企业通过技术创新推出智能化、节能环保型产品,提升产品竞争力;二是品牌竞争,企业通过品牌建设、市场营销提升品牌知名度和美誉度;三是渠道竞争,企业通过线上线下结合、直销与经销并重等方式拓展销售渠道;四是服务竞争,企业通过提供整体解决方案、安装调试、售后维护等增值服务提升客户粘性。

三、发展前景预测

据中研普华研究院显示,未来,城市综合体技术将向智能化、绿色化、集成化方向发展。智能化方面,物联网、人工智能、大数据等技术将深度融入城市综合体,实现设备远程监控、故障预警、能耗优化、客流分析等功能。智能导购系统能够根据消费者偏好自动推荐商品,智能停车系统能够实时监测车位状态并自动引导,智能能耗管理系统能够根据人流密度自动调节照明和空调。

绿色化方面,绿色建筑、节能技术、可再生能源利用等将广泛应用,显著降低设备能耗。绿色建筑标准将成为新项目准入门槛,屋顶光伏发电、雨水回收系统、智能照明等技术将大幅降低运营成本。集成化方面,模块化设计、一体化解决方案将成为趋势,企业将提供从规划设计、施工建设、运营管理到售后维护的一站式服务。人性化方面,产品设计将更加注重用户体验,空间布局更加合理,服务流程更加便捷。

综上所述,2026年城市综合体行业正处于转型升级的关键时期,在政策支持、技术进步、市场需求等多重因素驱动下,行业将迎来更加广阔的发展空间。企业应抓住机遇,加强技术创新,优化产品结构,提升服务质量,推动行业向高质量发展迈进。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。