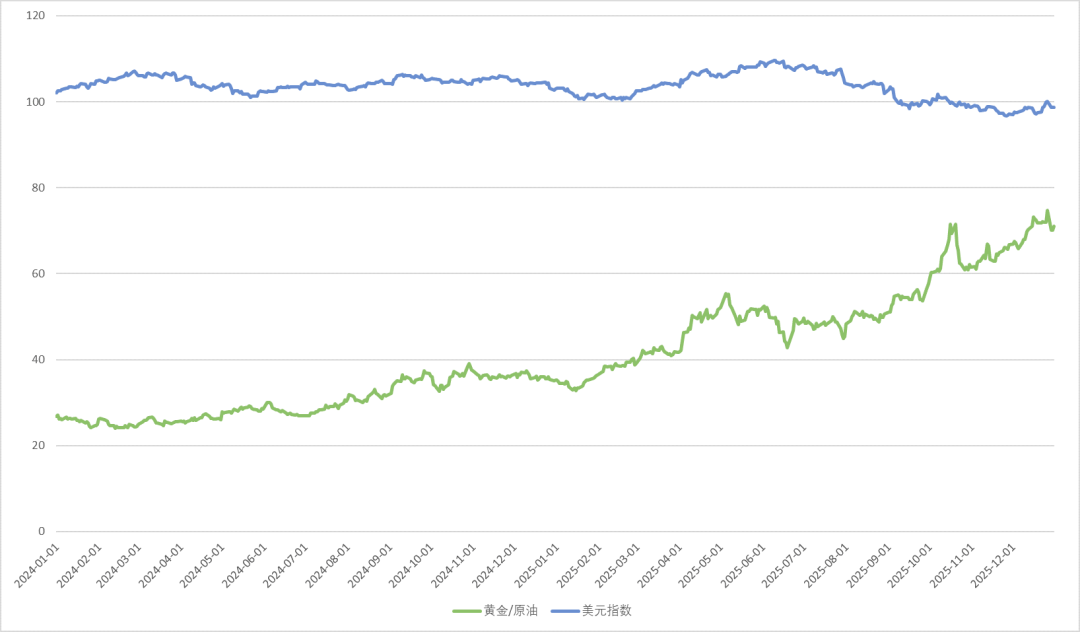

贵金属价格波动,两家银行同日调整黄金积存利率

面对贵金属价格波动,近期多家银行调整黄金积存业务起购门槛、风险评级准入等交易规则,并下调相关利率。

图片来源于网络,如有侵权,请联系删除

1月27日,平安银行、宁波银行均发布公告,对黄金积存业务进行利率调整。平安银行公告表示,根据近期黄金市场变动情况,该行自2026年2月4日起调整平安金积存业务相关收益率,其中活期收益率调整为0.01%、3个月期定存调整为0.2%、6个月期定存调整为0.4%、1年期定存调整为0.8%。

图片来源于网络,如有侵权,请联系删除

据平安口袋银行APP显示,目前该行平安金活期年化收益率为0.2%,平安金定期3个月、6个月、1年期年利率分别为0.4%、0.7%、1%,据此计算,此次下调幅度在19-30个基点。

图片来源于网络,如有侵权,请联系删除

宁波银行则披露称,该行决定自2026年1月28日(周三)起调整定存金产品定存利率。调整后的定存金产品定存利率分别为:活期0%,1个月0.3%,3个月0.3%,6个月0.4%,12个月0.5%。而据宁波银行官网,目前该行定存金产品定存利率分别为:活期0.2%,1个月0.3%,3个月0.4%,6个月0.6%,12个月0.8%,此次下调幅度为0-30个基点。

与此同时,两家银行均在公告中建议客户谨慎进行贵金属业务投资。平安银行指出,黄金价格的剧烈波动会影响到客户平安金积存业务持仓市值的变化,请客户务必关注市场行情,提高风险防范意识,合理评估自身风险承受能力,理性投资。

宁波银行表示,由于近期贵金属价格波动加剧,请客户提高贵金属业务的风险防范意识,基于自身财务状况、风险承受能力理性投资,从资产配置角度合理配置贵金属资产。请及时关注持仓情况,合理控制仓位,注意分散配置,避免单一重仓贵金属。

值得注意的是,近期随着黄金价格的持续上涨,银行密集调整积存金业务,除了下调黄金积存利率外,还有多家银行增设风险测评准入门槛,上调起购金额等。

1月以来,工商银行、农业银行两家国有大行先后公告,提高积存金业务风险测评等级准入要求。

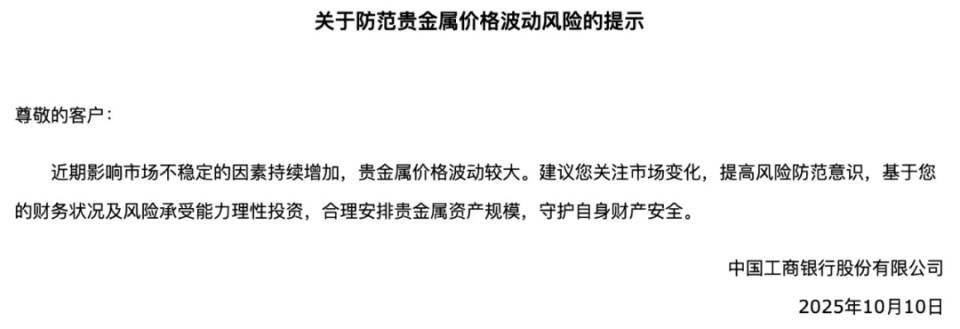

其中,工商银行表示,鉴于近期影响市场不稳定的因素较多,为进一步保护个人投资者权益,该行对个人客户积存金业务风险承受能力等级进行调整。据梳理,该行上调风险测评准入门槛,从“C1-保守型及以上”调整为“C3-平衡型及以上”。

公告显示,1月12日起,工商银行个人客户办理积存金业务的开户、主动积存或新增定投计划的,需通过工商银行营业网点、网上银行或中国工商银行APP等渠道,按该行统一的风险测评问卷进行风险承受能力评估、取得C3-平衡型及以上的评估结果(已有前述评估结果且在有效期内的无需重测)并签订积存金风险揭示书(已签署风险揭示书的无需重签)。

农业银行则对积存金业务增加风险承受能力测评准入——1月30日起,农业银行个人客户办理存金通黄金积存业务(包括存金通1号、2号)签约、买入、定投3类业务时,需在业务申请办理渠道,按该行统一的风险测评问卷进行风险承受能力评估、取得谨慎型及以上的评估结果,已有前述评估结果且在有效期内的无需重测。

此外,部分银行也在提高积存金业务起购金额。1月27日,平安银行公告称,由于近期国内金价波动较大,根据黄金积存业务相关监管规定,为顺应市场变化,自2026年1月29日起,该行平安金积存业务按金额设定的定投计划起投金额由1100元上调至1200元。

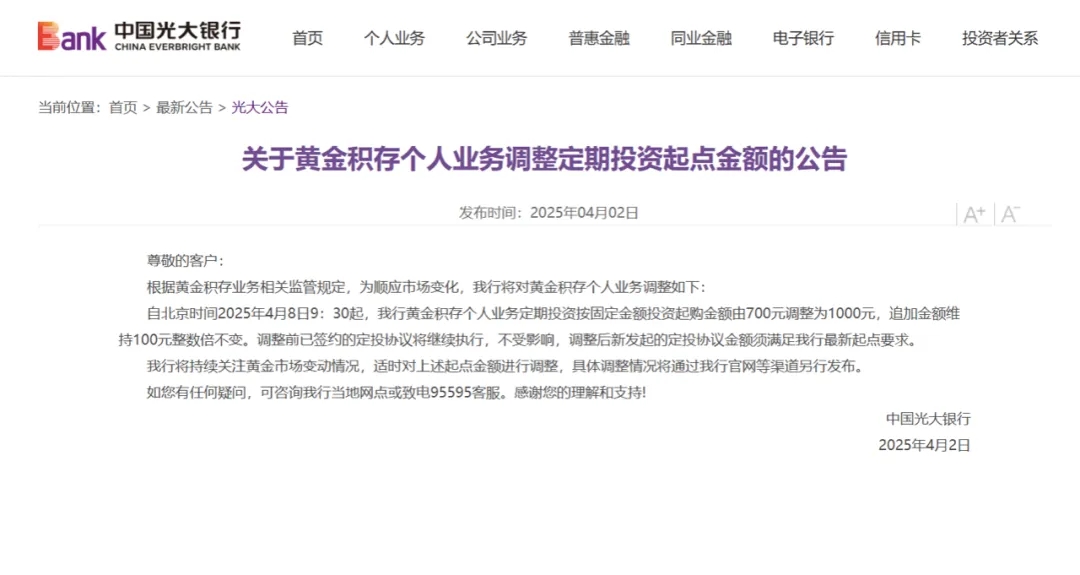

另据不完全统计,1月8日起,工商银行如意金积存业务最低投资额(即积存起点金额)由1000元上调至1100元;1月16日起,宁波银行积存金起购金额由1000元调整为1200元;1月19日起,光大银行黄金积存个人业务定期投资按固定金额投资起购金额由1000元调整为1100元。

编辑/钱晓睿 王欣宇

(综合自平安银行、宁波银行、工商银行、农业银行、光大银行)

(编辑:钱晓睿) 关键字: