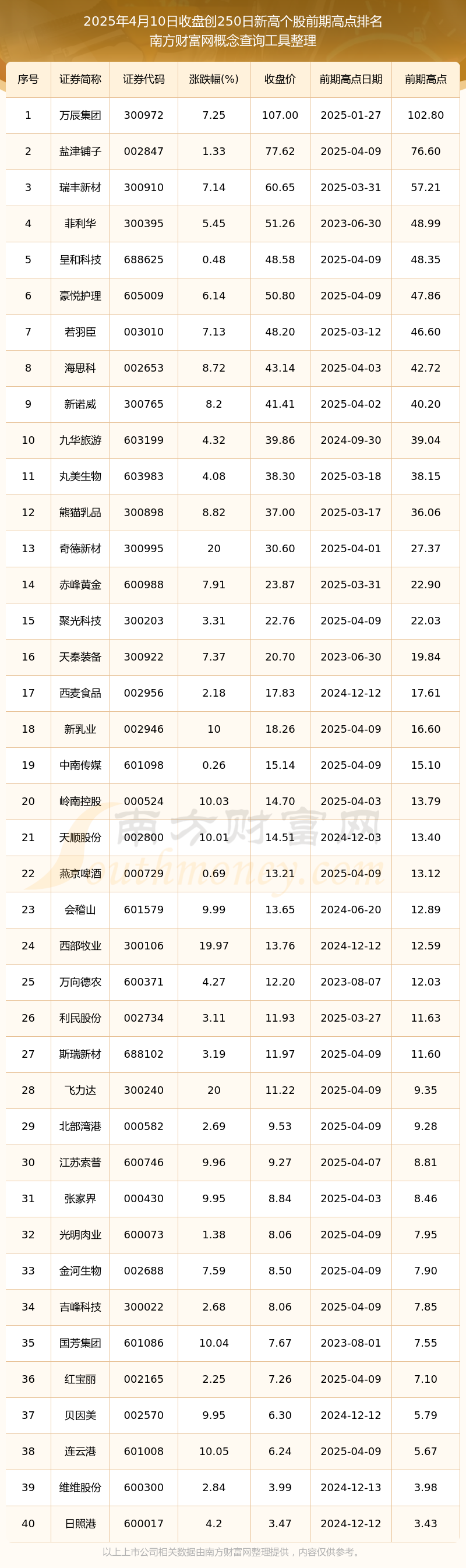

2月6日创业板高换手率股票(附名单)

(原标题:2月6日创业板高换手率股票(附名单))

图片来源于网络,如有侵权,请联系删除

创业板指今日下跌0.73%,报收3236.46点,创业板全日成交额5665.47亿元,比上个交易日增加76.31亿元。今日可交易创业板股中,772只股收盘上涨,涨幅超过10%的有12只,其中,凯龙高科、田中精机、智立方等3股涨停,涨幅在5%至10%之间的有41只,收盘下跌的有591只。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,换手率方面,创业板今日平均换手率为4.02%,换手率区间分布显示,换手率超过20%的有26只,换手率10%~20%之间的有104只,换手率5%~10%的有222只,换手率1%~5%的有966只,换手率不足1%的有74只。

图片来源于网络,如有侵权,请联系删除

换手率最高的是泽润新能,该股今日收盘上涨12.19%,全天换手率53.77%,成交额8.47亿元;其次是民爆光电,该股今日收盘上涨4.11%,全天换手率46.10%,成交额12.47亿元;换手率居前的还有通源石油、海峡创新、海兰信等,换手率分别为39.32%、29.72%、29.41%。

从市场表现看,高换手率股中,今日上涨的有21只,涨幅居前的有佳创视讯、泽润新能、江天化学等,分别上涨17.27%、12.19%、11.66%,跌幅居前的有海峡创新、宣亚国际、海兰信等,分别下跌7.64%、5.57%、4.21%。

分行业看,今日换手率超20%的个股中,所属电力设备行业个股最多,有8只个股上榜;计算机、电子等紧随其后,分别有4只、3只个股上榜。

交易所公开信息显示,今日高换手率创业板股共有4只上榜龙虎榜,买卖居前营业部中,有4股出现机构身影,佳创视讯有5家机构专用席位上榜,合计净买入8230.18万元,通源石油有4家机构专用席位上榜,合计净买入2889.98万元,泽润新能有4家机构专用席位上榜,合计净买入1587.18万元,民爆光电有2家机构专用席位上榜,合计净卖出963.13万元,营业部净买入居前的有佳创视讯、通源石油、泽润新能,净买入金额分别为1184.39万元、816.24万元、502.82万元,营业部净卖出居前的是民爆光电,净卖出金额分别为5718.50万元。

资金流向方面,高换手率个股中,有12股今日获主力资金净流入,净流入金额较多的有双杰电气、宏景科技、江天化学,净流入金额分别为1.34亿元、9252.29万元、8537.51万元,净流出金额较多的有海峡创新、海兰信、网宿科技,净流出金额分别为4.24亿元、3.28亿元、2.77亿元。

高换手率个股中,公布2025年全年业绩预告的共有18只。业绩预告类型来看,预增有4只,预盈有3只。以净利润增幅中值来看,净利润增幅最高的是海峡创新,预计净利润中值为1.25亿元,同比增幅为2100.71%;海兰信、宏景科技、晓程科技紧随其后,预计净利润增幅中值为509.34%、148.55%、136.28%。(数据宝)

2月6日创业板换手率居前个股

| 代码 | 简称 | 最新收盘价 | 日涨跌幅(%) | 日换手率(%) | 资金净流入(万元) |

|---|---|---|---|---|---|

| 301636 | 泽润新能 | 103.89 | 12.19 | 53.77 | 3893.62 |

| 301362 | 民爆光电 | 97.12 | 4.11 | 46.10 | -2146.59 |

| 300164 | 通源石油 | 12.64 | 9.72 | 39.32 | -832.25 |

| 300300 | 海峡创新 | 13.41 | -7.64 | 29.72 | -42440.24 |

| 300065 | 海兰信 | 27.06 | -4.21 | 29.41 | -32769.67 |

| 300264 | 佳创视讯 | 8.08 | 17.27 | 28.24 | 8223.52 |

| 300152 | ST新动力 | 2.72 | 5.02 | 27.79 | -11203.69 |

| 301292 | 海科新源 | 57.40 | 9.94 | 26.05 | 5765.68 |

| 301396 | 宏景科技 | 90.07 | 3.08 | 25.62 | 9252.29 |

| 300444 | 双杰电气 | 15.41 | 4.05 | 25.17 | 13406.44 |

| 300812 | 易天股份 | 32.43 | 8.28 | 25.02 | 3877.20 |

| 300921 | 南凌科技 | 29.69 | 0.92 | 24.97 | -362.64 |

| 300157 | 新锦动力 | 6.33 | 4.80 | 24.76 | 7594.37 |

| 300017 | 网宿科技 | 17.93 | -0.22 | 24.64 | -27694.42 |

| 300706 | 阿石创 | 43.16 | 4.63 | 24.64 | -321.74 |

| 300139 | 晓程科技 | 60.93 | 3.62 | 23.95 | -2922.29 |

| 301314 | 科瑞思 | 48.30 | -3.80 | 23.74 | -1716.14 |

| 300612 | 宣亚国际 | 19.83 | -5.57 | 23.68 | -7086.93 |

| 300265 | 通光线缆 | 16.68 | 4.05 | 23.14 | 7475.33 |

| 300393 | 中来股份 | 10.05 | 0.90 | 22.65 | 2743.28 |

| 301210 | 金杨精密 | 40.84 | 5.28 | 21.89 | 3072.56 |

| 301040 | 中环海陆 | 37.99 | 8.48 | 21.52 | -291.11 |

| 300798 | 锦鸡股份 | 9.59 | 5.62 | 21.36 | 6721.11 |

| 300927 | 江天化学 | 36.68 | 11.66 | 21.18 | 8537.51 |

| 301388 | 欣灵电气 | 35.21 | 2.06 | 21.08 | -355.06 |

| 301251 | 威尔高 | 62.80 | 2.45 | 20.34 | -676.68 |

| 300215 | 电科院 | 9.50 | 3.15 | 19.92 | 6877.47 |

| 300118 | 东方日升 | 22.43 | -3.49 | 19.55 | -15552.57 |

| 301036 | 双乐股份 | 36.20 | 7.71 | 19.43 | 6029.65 |

| 300189 | 神农种业 | 7.47 | -0.93 | 19.30 | -6070.25 |

| 300666 | 江丰电子 | 123.61 | 8.93 | 19.26 | 53528.96 |

| 300063 | 天龙集团 | 15.15 | -2.38 | 18.88 | -13057.42 |

| 301509 | 金凯生科 | 39.37 | 2.31 | 18.65 | -1791.20 |

| 300254 | 仟源医药 | 11.78 | 4.43 | 18.21 | 2025.86 |

| 300436 | 广生堂 | 129.38 | -1.25 | 18.15 | -23587.51 |

| 300721 | 怡达股份 | 16.73 | -0.65 | 17.97 | -1402.72 |

| 300520 | 科大国创 | 46.78 | 1.72 | 17.70 | 6882.39 |

| 300780 | 德恩精工 | 25.15 | -5.09 | 17.51 | -5341.37 |

| 301629 | 矽电股份 | 304.92 | 3.46 | 17.12 | 6827.96 |

| 300534 | 陇神戎发 | 10.56 | 3.43 | 16.87 | -2279.98 |

| 300158 | 振东制药 | 6.50 | 13.24 | 16.63 | 4053.05 |

| 301312 | 智立方 | 80.33 | 20.00 | 16.49 | 7107.51 |

| 301232 | 飞沃科技 | 192.53 | -7.77 | 16.49 | -20649.13 |

| 300345 | 华民股份 | 7.68 | 4.77 | 16.42 | 5002.64 |

| 300570 | 太辰光 | 120.76 | 3.64 | 16.21 | 17458.49 |

| 300058 | 蓝色光标 | 18.97 | -0.84 | 15.35 | -37409.27 |

| 301387 | 光大同创 | 62.56 | 9.18 | 15.27 | -1185.81 |

| 300269 | 联建光电 | 9.01 | -2.70 | 15.08 | -5312.88 |

| 301378 | 通达海 | 40.60 | -3.29 | 14.99 | -1968.59 |

| 300785 | 值得买 | 65.18 | -3.82 | 14.90 | -10790.51 |