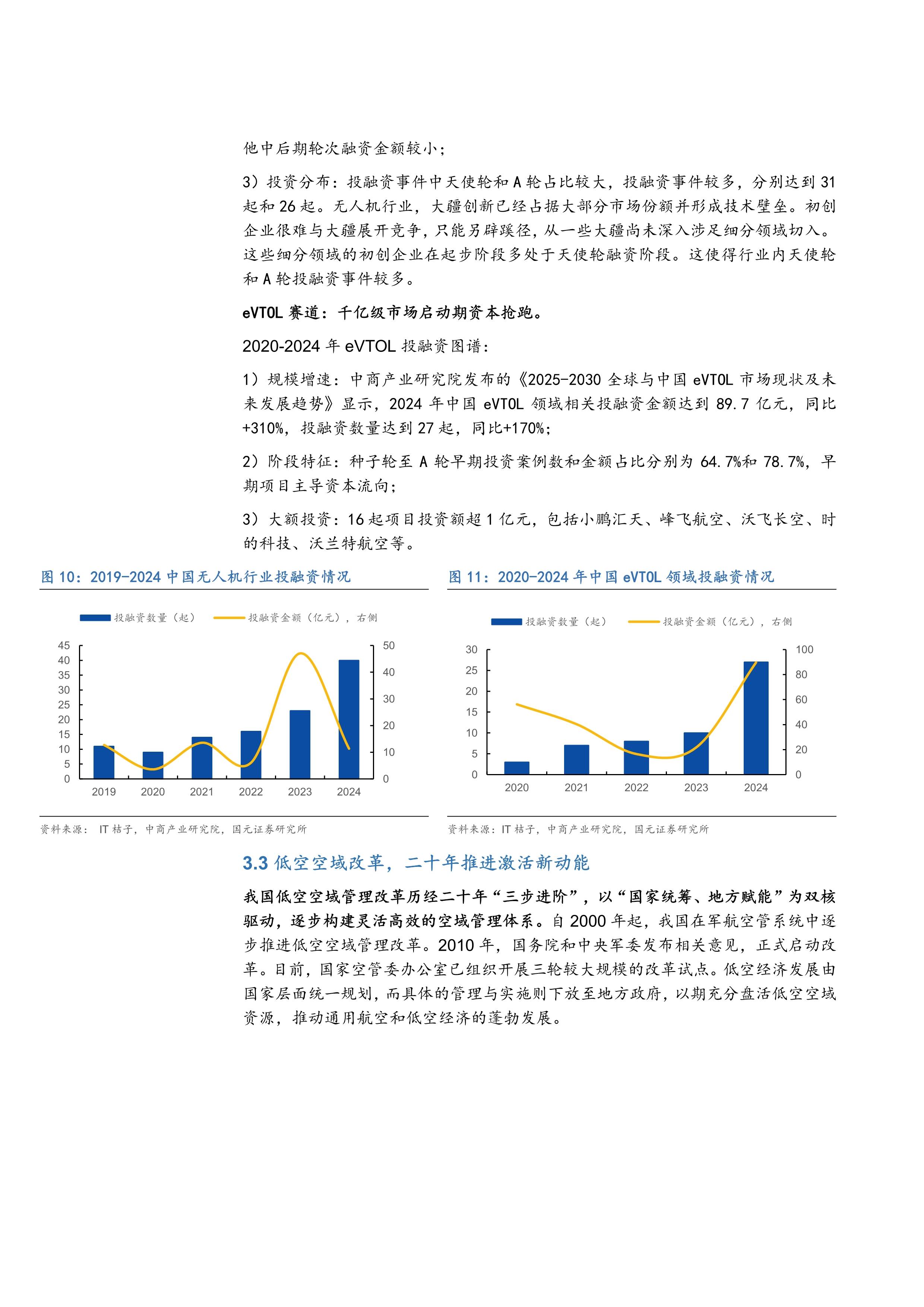

动力煤行业是指从事以发电、供热、工业锅炉燃烧等热动力用途为主的煤炭资源开采、洗选加工、储运贸易及终端应用的能源基础性产业,是保障国家能源安全、支撑电力系统稳定运行的压舱石。

其产业链从上游的地质勘探、矿井建设、煤炭开采,延伸至中游的洗选加工、物流运输、储备调配,再到下游的火力发电、工业供热、散煤治理及新兴煤化工等领域,形成了资源依赖性强、安全生产要求高、环境影响显著、政策调控严格的特殊产业形态。

在“碳达峰、碳中和”国家战略与能源安全新战略协同推进的时代背景下,中国动力煤行业正步入高质量发展的关键转型期。

作为我国能源体系的“压舱石”,动力煤在保障电力供应、支撑工业体系、维护经济社会平稳运行中持续发挥基础性作用。展望2026至2030年,行业将在“先立后破”的科学路径下,统筹发展与安全、转型与保障的辩证关系,迎来结构性重塑与内涵式提升。

一、行业现状:结构性优化与韧性提升并行

当前,中国动力煤行业已告别粗放扩张阶段,进入以质量效益为核心的发展新周期。供给侧结构性改革持续深化,大型现代化矿井产能占比显著提升,安全生产标准化水平稳步提高,资源开发与生态保护协同推进。

需求侧呈现“总量趋稳、结构分化”特征:电力行业作为核心消费领域,煤电在新型电力系统中承担调峰保供功能;建材、化工等非电领域受产业政策与能效标准影响,用能方式持续优化。

政策层面,《“十四五”现代能源体系规划》明确“立足以煤为主的基本国情”,强调发挥煤炭兜底保障作用,同时推动清洁高效利用。市场机制方面,煤炭中长期合同制度覆盖范围扩大、履约监管强化,与现货市场形成互补,有效平抑价格波动,增强产业链稳定性。

区域格局上,晋陕蒙等主产区资源集聚效应凸显,“西煤东运”通道持续优化,沿海地区储备能力建设提速,全国煤炭供应链韧性显著增强。行业整体正从“保量”向“提质、增效、绿色”纵深演进。

二、核心驱动:多维力量重塑行业生态

政策引领是根本方向。 国家“1+N"双碳政策体系持续完善,对煤炭消费强度与总量控制提出系统要求,但同时强调“传统能源逐步退出必须建立在新能源安全可靠替代基础上”。

《新时代的中国能源发展》白皮书明确煤炭的“基础保障”定位,未来五年,煤电机组“三改联动”(节能降碳、供热、灵活性改造)将全面铺开,煤炭清洁高效利用专项政策支持力度加大。

经济转型是深层动因。 我国经济迈向高质量发展阶段,单位GDP能耗持续下降,动力煤需求增速自然放缓。但新型城镇化、乡村振兴及制造业升级仍带来区域性、时段性用能需求。

电力系统中,煤电与风电、光伏的协同互补成为新范式,“煤电+储能”“煤电+生物质掺烧”等模式加速探索,赋予动力煤新的功能价值。

科技创新是核心引擎。 智能化矿山建设从示范走向普及,5G、工业互联网、数字孪生技术提升开采效率与安全水平;超超临界发电、煤炭分级分质利用技术迭代升级;碳捕集、利用与封存(CCUS)在重点区域开展工程化示范,为煤炭低碳化利用开辟路径。技术进步正系统性降低行业环境足迹与运营成本。

国际环境是重要变量。 全球能源格局深刻调整,我国坚持“以我为主、多元互补”的进口策略,动力煤进口作为调节国内供需的补充手段,其规模与节奏将更注重与国内保供需求的动态平衡,供应链安全韧性成为政策关注重点。

供需格局迈向“总量平台、结构优化”。 动力煤消费总量预计进入相对平稳区间,增速显著放缓,但电力调峰、冬季保供等场景下的弹性需求依然存在。非电领域消费受产业政策引导持续分化。

国内产能将保持合理充裕,先进产能有序释放,但受资源条件、生态红线约束,增量空间有限;进口煤定位为“有益补充”,国家将强化宏观调控以维护市场稳定。

区域布局强化“集中高效、通道协同”。 晋陕蒙新等西部主产区战略地位进一步巩固,通过绿色开采、智能化升级提升供给质量。“公转铁”“散改集”等物流模式优化降低综合成本,国家煤炭储备体系在关键节点加速布局,提升应急保障与跨区域调节能力。

市场机制深化“长协为主、现货补充”。 中长期合同“压舱石”作用持续强化,覆盖范围与履约透明度提升;现货市场在反映短期供需变化中发挥补充作用。国家将完善价格监测预警与干预机制,坚决防止资本无序扩张导致的价格异常波动,维护产业链上下游和谐稳定。

绿色转型聚焦“清洁高效、多元耦合”。 煤炭洗选加工率、入炉煤质标准进一步提高;煤电行业通过技术改造持续降低供电煤耗与碳排放强度;CCUS技术在条件成熟区域推进规模化示范。

大型煤企积极向综合能源服务商转型,布局光伏、储能、氢能等业务,探索“煤-电-热-新”多能互补模式,构建可持续发展新生态。

企业竞争呈现“集约发展、价值重塑”。 行业集中度稳步提升,具备资源、技术、资金与管理优势的龙头企业引领转型;中小企业通过专业化协作、区域整合寻求发展空间。

ESG理念深度融入企业战略,绿色矿山建设、安全生产投入、社区和谐共建成为核心竞争力的重要组成。

四、挑战与机遇:在变革中育新机

挑战不容忽视: 环保与碳减排约束持续趋严,企业技改与合规成本上升;新能源快速发展对传统用煤场景形成替代压力,要求煤电加速灵活性转型;安全生产与生态保护标准不断提高,对精细化管理提出更高要求;国际能源市场波动与地缘政治因素增加供应链不确定性。

机遇更为显著: 国家能源安全战略为行业提供清晰定位与发展空间;智能化、数字化技术应用带来降本增效与安全水平双提升;“一带一路”框架下,中国煤炭绿色开采、高效利用技术与装备具备国际输出潜力;煤基新材料、高端煤化工等产业链延伸领域蕴含新增长点;全国碳市场机制完善将为减排技术创新提供市场化激励。

五、决策参考:因势而谋 精准施策

致投资者: 建议聚焦具备优质资源储备、转型路径清晰、ESG治理完善的龙头企业;关注煤炭清洁利用技术、矿山智能化装备、碳管理服务等细分赛道。需理性看待行业周期属性,强化长期价值视角,警惕政策与市场波动风险,避免短期投机。

致企业决策者: 一要筑牢主业根基,推进绿色智能矿山建设,提升全要素生产率;二要主动拥抱转型,科学规划“传统能源+新能源”协同发展路径,探索综合能源服务新模式;三要强化供应链韧性,优化产运储销协同机制;四要深化ESG实践,将安全、环保、社会责任融入企业基因,塑造可持续品牌价值。

致市场新人: 建议系统研读国家能源政策与行业规范文件,关注国家能源局、中国煤炭工业协会等权威渠道信息;深入生产与市场一线,理解行业运行逻辑;构建“能源+环境+经济+技术”复合知识体系,培养在保障安全与推动转型间寻求平衡的辩证思维,方能精准把握行业脉搏。

中国动力煤行业将在国家能源战略指引下,坚定走好“保障能源安全”与“推动绿色低碳”协同发展之路。

行业发展的核心逻辑已从规模扩张转向质量提升、从单一燃料转向多元价值、从被动适应转向主动引领。动力煤作为我国能源体系的重要组成,其角色将更加精准、功能将更加优化、发展将更加可持续。

各方参与者唯有秉持战略定力,尊重客观规律,积极拥抱创新,方能在时代变革中把握主动,为中国能源高质量发展与“双碳”目标实现贡献坚实力量。

免责声明

本报告内容基于国家公开政策文件、行业权威统计资料及市场公开信息进行整理与分析,力求客观、审慎,但不对信息的准确性、完整性、时效性作任何明示或暗示的保证。报告观点仅为行业研究参考,不构成任何投资、经营或决策建议。读者应结合自身实际情况独立判断,审慎决策,并自行承担相应风险。

对因使用本报告内容所引发的任何直接或间接损失不承担法律责任。倡导绿色低碳发展理念,维护行业健康有序发展环境。