主力动向:2月13日特大单净流出344.33亿元

(原标题:主力动向:2月13日特大单净流出344.33亿元)

图片来源于网络,如有侵权,请联系删除

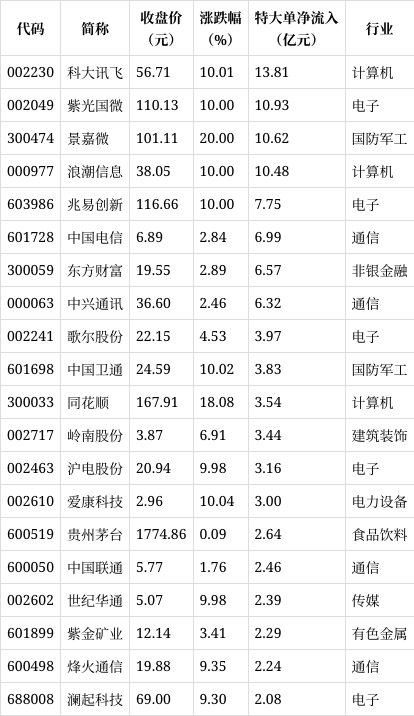

两市全天特大单净流出344.33亿元,其中41股特大单净流入超2亿元,华胜天成特大单净流入27.43亿元,特大单净流入资金居首。

图片来源于网络,如有侵权,请联系删除

沪指今日收盘下跌1.26%。资金面上看,沪深两市全天特大单净流出344.33亿元,共计1787股特大单净流入,2954股特大单净流出。

从申万一级行业来看,今日有7个行业特大单资金净流入,电子特大单净流入规模居首,净流入资金30.52亿元,该行业指数今日下跌0.29%,其次是国防军工,今日上涨0.65%,净流入资金为11.11亿元,净流入资金居前的还有汽车、食品饮料等行业。

特大单资金净流出的行业共有24个,净流出资金最多的是有色金属,特大单净流出资金86.83亿元,其次是电力设备,特大单净流出资金76.14亿元,净流出资金居前的还有传媒、通信等行业。

具体到个股来看,41股特大单净流入超2亿元,华胜天成特大单净流入27.43亿元,净流入资金规模居首;深科技特大单净流入资金16.54亿元,位列第二;净流入资金居前的还有中际旭创、国风新材、浙江世宝等。特大单净流出股中,紫金矿业特大单净流出资金16.79亿元,净流出资金最多;利欧股份、蓝色光标特大单净流出资金分别为15.77亿元、13.37亿元,净流出资金规模位列第二、第三。

股价表现方面,特大单资金净流入超2亿元个股今日平均上涨7.12%,表现强于沪指。具体看,上述个股今日上涨的有38只,股价以涨停收盘的有易天股份、汉邦高科等。

所属行业来看,上述特大单净流入资金居前个股中,电子、国防军工、计算机行业最为集中,上榜个股分别有12只、7只、4只。(数据宝)

特大单净流入资金排名

| 代码 | 简称 | 收盘价 (元) |

涨跌幅 (%) |

特大单净流入 (亿元) |

行业 |

|---|---|---|---|---|---|

| 600410 | 华胜天成 | 24.61 | 10.01 | 27.43 | 计算机 |

| 000021 | 深科技 | 32.29 | 10.02 | 16.54 | 电子 |

| 300308 | 中际旭创 | 531.00 | 0.67 | 10.80 | 通信 |

| 000859 | 国风新材 | 11.97 | 10.02 | 8.48 | 基础化工 |

| 002703 | 浙江世宝 | 22.94 | 10.02 | 7.09 | 汽车 |

| 002009 | 天奇股份 | 35.64 | 10.00 | 6.63 | 机械设备 |

| 002467 | 二六三 | 7.53 | 5.31 | 5.61 | 通信 |

| 603986 | 兆易创新 | 308.70 | 1.80 | 5.59 | 电子 |

| 688256 | 寒武纪-U | 1120.68 | 0.74 | 4.63 | 电子 |

| 600893 | 航发动力 | 57.17 | 10.01 | 4.57 | 国防军工 |

| 603000 | 人民网 | 25.72 | 4.09 | 4.48 | 传媒 |

| 002384 | 东山精密 | 77.98 | 0.78 | 4.39 | 电子 |

| 002759 | 天际股份 | 38.00 | -3.94 | 4.31 | 电力设备 |

| 002510 | 天汽模 | 8.50 | 9.96 | 4.08 | 汽车 |

| 300251 | 光线传媒 | 27.22 | 15.39 | 4.04 | 传媒 |

| 002498 | 汉缆股份 | 6.77 | 10.08 | 4.00 | 电力设备 |

| 300475 | 香农芯创 | 137.98 | 1.83 | 3.92 | 电子 |

| 301308 | 江波龙 | 303.69 | 3.75 | 3.84 | 电子 |

| 002475 | 立讯精密 | 50.80 | 0.73 | 3.69 | 电子 |

| 603466 | 风语筑 | 11.68 | 9.98 | 3.55 | 传媒 |

特大单净流出资金排名

| 代码 | 简称 | 收盘价 (元) |

涨跌幅 (%) |

特大单净流入 (亿元) |

行业 |

|---|---|---|---|---|---|

| 601899 | 紫金矿业 | 37.78 | -4.96 | -16.79 | 有色金属 |

| 002131 | 利欧股份 | 8.96 | -1.32 | -15.77 | 机械设备 |

| 300058 | 蓝色光标 | 19.00 | -5.75 | -13.37 | 传媒 |

| 001330 | 博纳影业 | 12.77 | 5.89 | -11.93 | 传媒 |

| 300750 | 宁德时代 | 365.34 | -2.80 | -11.03 | 电力设备 |

| 300182 | 捷成股份 | 8.00 | -10.61 | -10.09 | 传媒 |

| 300017 | 网宿科技 | 22.52 | 1.81 | -8.70 | 计算机 |

| 300059 | 东方财富 | 22.37 | -1.28 | -8.54 | 非银金融 |

| 603993 | 洛阳钼业 | 21.98 | -5.09 | -8.20 | 有色金属 |

| 600111 | 北方稀土 | 54.74 | -4.63 | -8.17 | 有色金属 |

| 300274 | 阳光电源 | 149.16 | -4.72 | -7.19 | 电力设备 |

| 300394 | 天孚通信 | 311.58 | -5.58 | -6.19 | 通信 |

| 002969 | 嘉美包装 | 30.05 | -10.00 | -6.17 | 轻工制造 |

| 688158 | 优刻得-W | 42.38 | -5.93 | -5.70 | 计算机 |

| 300418 | 昆仑万维 | 60.39 | -4.16 | -5.68 | 传媒 |

| 600487 | 亨通光电 | 38.50 | -8.00 | -5.45 | 通信 |

| 002506 | 协鑫集成 | 4.31 | -9.64 | -4.47 | 电力设备 |

| 601012 | 隆基绿能 | 18.13 | -1.95 | -4.34 | 电力设备 |

| 600105 | 永鼎股份 | 26.41 | -4.69 | -4.23 | 通信 |

| 300620 | 光库科技 | 171.01 | -9.99 | -3.84 | 通信 |