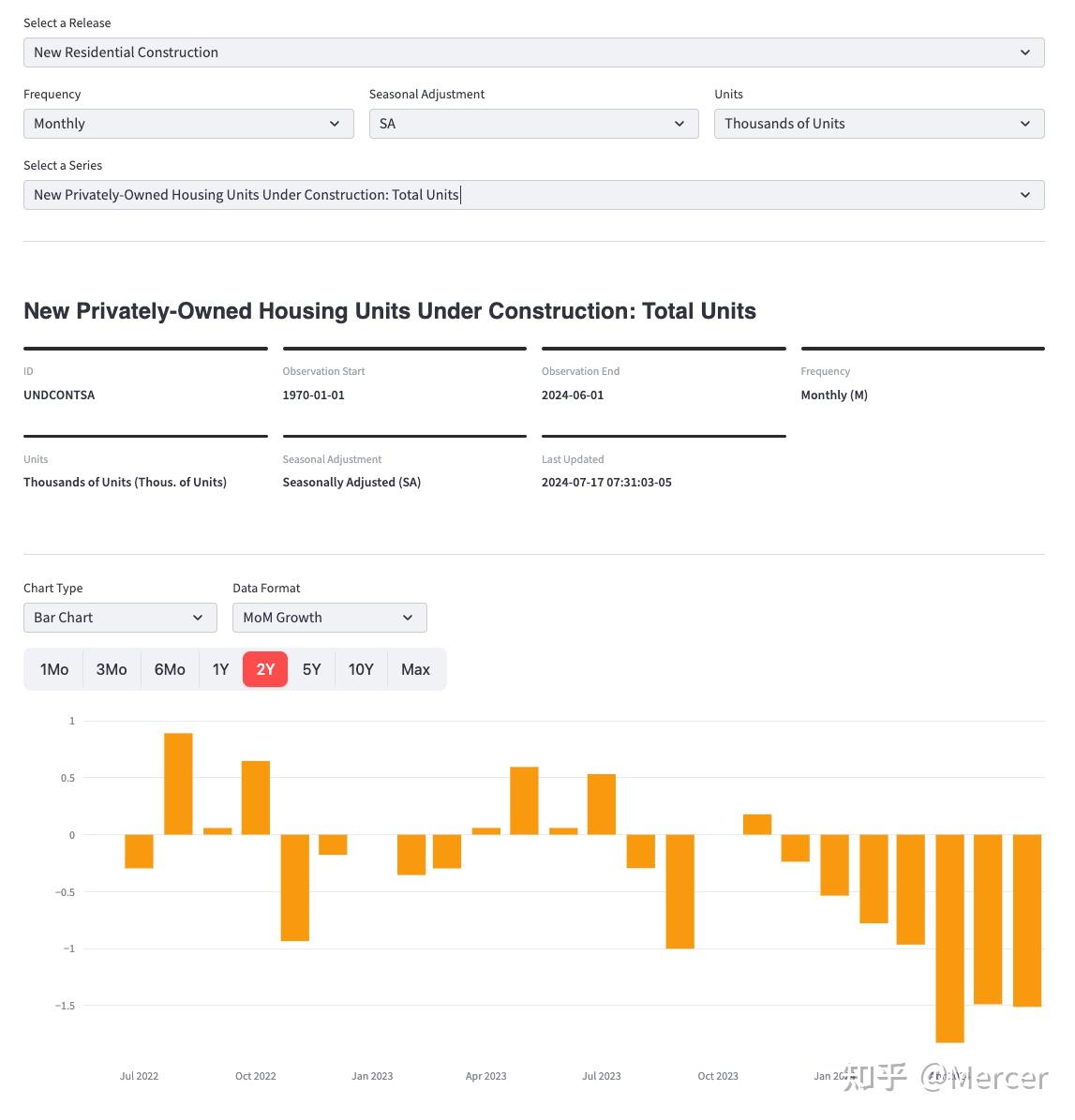

受美国关税等影响 阿斯顿・马丁计划裁员至多20%

78363

2026年02月25日

受美国关税等影响 阿斯顿・马丁计划裁员至多20%

2026-02-25 18:30:29 中国新闻网受美国关税等影响 阿斯顿・马丁计划裁员至多20%

图片来源于网络,如有侵权,请联系删除

中新网2月25日电 据路透社和彭博社报道,当地时间25日,英国豪华汽车制造商阿斯顿・马丁宣布,将裁员至多20%,以应对美国关税冲击等,努力实现业绩复苏。

图片来源于网络,如有侵权,请联系删除

图片来源:路透社报道截图

据报道,此次裁减预计可节省约4000万英镑,相关成本约为1500万英镑。

报道称,阿斯顿・马丁正面临需求疲软和美国关税压力等挑战,首席执行官艾德里安・霍尔马克正寻求削减成本,以应对过去一年内三次盈利预警。

来源:中国新闻网

编辑:王永乐

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。