黄金高杠杆、预定价交易遭严打!深圳十部门联合划定监管“红线”

(原标题:黄金高杠杆、预定价交易遭严打!深圳十部门联合划定监管“红线”)

图片来源于网络,如有侵权,请联系删除

2月13日,深圳市地方金融管理局联合中国人民银行深圳市分行、深圳市市场监督管理局、国家金融监督管理总局深圳监管局等十部门联合发布《关于进一步规范黄金市场经营行为的公开提示》(下称《提示》),从企业、个人、金融机构及非银行支付机构三大主体入手,明确划定黄金业务禁止性行为“红线”。

图片来源于网络,如有侵权,请联系删除

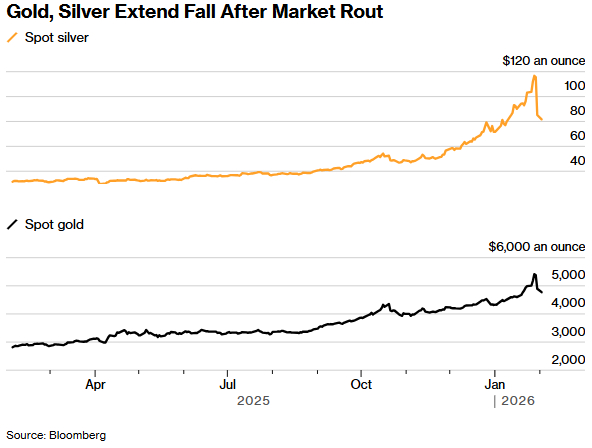

本轮监管出手,与近年来黄金市场持续火爆、乱象频发直接相关。2025年,黄金价格一路“高歌猛进”,年度累计涨幅高达65%;2026年伊始,金价继续飙升,最高触及5598.75美元/盎司,年内累计涨幅一度逼近30%。在金价持续大涨带动下,市场“淘金热”迅速升温,也滋生出各类违规违法活动。

图片来源于网络,如有侵权,请联系删除

深圳一名长期从事黄金市场研究的人士向记者表示,此次《提示》出台,正是在高金价背景下,部分市场主体借机从事非法交易、虚假宣传等违规行为,更有不法分子假借黄金交易名义,实施非法集资、诈骗等违法活动。尤其是深圳水贝部分贵金属企业此前出现的高杠杆预定价交易、兑付困难等问题,加速了监管政策的落地。

为黄金市场划定“红线”

在企业经营层面,《提示》明确列出六项禁止性行为,直击当前黄金市场突出乱象。其中,违规开展黄金预定价交易、杠杆交易、延期交易等非法活动被列为重点整治内容。《提示》明确,严禁企业通过微信群、小程序、app、网站等互联网平台,以黄金回收和预定价买卖料名义,允许客户缴纳保证金锁定金价、按价差结算,允许平仓离场,未实际开展黄金实物交割的行为。

针对非法集资乱象,《提示》明确禁止企业以黄金托管、租赁、回购等名义,向客户承诺“保本付息”的固定收益回报。同时,《提示》明确不得违规开展黄金委托投资等活动,如诱导消费者购买黄金实物后,不提取实物转而开展黄金委托投资等非法金融活动。

在宣传和经营规范上,《提示》提出严格要求:企业不得冒用“上海黄金交易所会员”身份,或对商品销售状况等进行虚假或引人误解的商业宣传,欺骗、误导消费者或其他经营者;严禁使用“黄金会大涨”“买金赚大钱”等绝对化用语,不得夸大产品价值或投资回报。同时,不得利用互联网直播等渠道违规宣传、开展黄金产品销售业务,不得通过各类软件、app及小程序开展非法黄金交易活动,不得开发、兜售非法黄金交易软件、app或小程序,不得为非法黄金交易软件、app或小程序提供信息服务和技术支持。此外,企业不得用非贵金属材料冒充纯金等贵重材质,严禁在商品中掺杂、掺假,以次充好,不得在标价外加价或收取未予标明的费用。

对于个人投资者,《提示》明确了两条行为红线:一是不得组织或参与非法黄金预定价交易、以黄金名义非法集资、非法黄金委托投资等各类非法交易活动;二是不得开发、兜售非法黄金交易软件、app或小程序,不得为相关软件提供技术和信息支持,同时禁止通过各类非法软件参与黄金投资。

在金融机构及非银行支付机构监管方面,《提示》强调,金融机构未按规定备案或获得审批,不得开展黄金业务,不得违反大额交易报告制度及可疑交易报告制度,发生异常情况不得迟报、漏报、瞒报。此外,金融机构、非银行支付机构不得为未经依法设立或从事非法经营活动的商户提供服务,不得开展非法黄金活动宣传,不得为非法黄金活动宣传提供便利。

监管部门在《提示》中发出严厉警示,企业、个人、金融机构和非银行支付机构若违反相关法律法规,从事非法黄金业务,涉嫌非法经营、合同诈骗、组织领导传销、洗钱、非法吸收公众存款等违法犯罪活动,应立即停止相关行为。有关部门将依法依规严肃查处,涉嫌犯罪的,将移送公安机关依法打击。

黄金非法套路警示

记者注意到,深圳市委金融委员会办公室早于2025年11月24日发布了《关于警惕黄金经营领域非法金融活动的风险提示》(以下简称《风险提示》),揭露黄金经营领域非法套路,明确监管底线。

《风险提示》明确指出,随着黄金价格波动,一些不法分子和不良企业假借实物黄金交易之名,违规开展“黄金委托”“黄金租赁”“黄金投资”等业务,涉嫌非法集资、诈骗、赌博、非法经营等违法行为,不仅扰乱了正常的经济金融秩序,更严重危害社会公众财产安全。为让市场主体和公众清晰识别非法行为,《风险提示》详细披露了三起黄金经营领域非法典型案例。

其中,案例一显示,黄金珠宝经销商A以“黄金委托”为噱头,诱导消费者签订黄金实物购销合同,消费者购买黄金后不提取实物,随后与第三方B(与黄金珠宝经销商A业务或股权关联)签订黄金委托合同,委托第三方B开展投资业务,承诺固定收益,到期后交还黄金或现金收益。

案例二中,黄金珠宝经销商C则以“黄金租赁”为噱头,诱导消费者签订黄金实物购销合同,消费者购买黄金后不提取实物,随后与第三方D(与黄金珠宝经销商C业务或股权关联)签订黄金租赁合同,承诺固定“租金”回报,到期后交还黄金或现金收益。

案例三的风险隐患更为突出,黄金珠宝经销商D非法设立黄金交易app,公开宣传“1万定1公斤”“低门槛、低投入、高回报”等假象,诱导投资者进行黄金线上投资交易。投资者仅需缴纳1万元“保证金”即可锁定交易1000克黄金(价值85万元),杠杆率可达80倍,风险极高――若金价下跌1.2%,投资者将被强制平仓,且会损失所有保证金。

除披露典型案例外,《风险提示》还进一步明确监管底线,强调我国实行金融业务特许经营制度,任何组织和个人未经国家金融监管部门依法许可,不得擅自从事金融业务活动。

针对市场中常见的主体资质混淆问题,《风险提示》特别明确,各类黄金珠宝经销商、门店均不是金融机构,也未经国家金融管理部门依法许可,不具备从事黄金资产管理业务、期货及衍生品交易的资质,更不具备从事金融业务或公开吸收公众存款的资质。并提醒广大群众提高警惕,选择正规投资渠道,自觉抵制“保本保收益”“黄金租赁享高息”“内部消息、稳赚不赔”“低门槛、低投入、高回报”等话术,避免陷入黄金投资领域非法金融活动陷阱。