寒武纪:2025年净利润20.59亿元 拟每10股派15元并转增4.9股

67997

2026年03月12日

(原标题:寒武纪:2025年净利润20.59亿元 拟每10股派15元并转增4.9股)

图片来源于网络,如有侵权,请联系删除

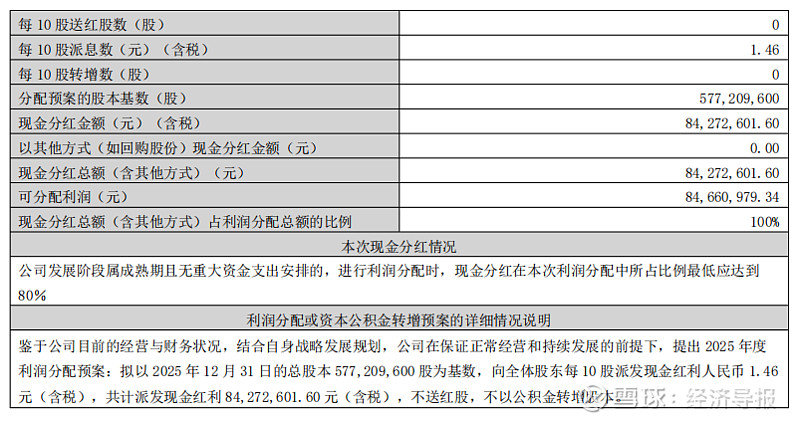

人民财讯3月12日电,寒武纪(688256)3月12日发布2025年度报告,2025年营业收入64.97亿元,同比增长453.21%。净利润20.59亿元,上年同期亏损4.52亿元。公司拟向全体股东每10股派发现金红利15元(含税),同时每10股转增4.9股。报告期内,公司研发投入11.69亿元,研发投入占营业收入比例为17.99%。目前,公司拥有887人的研发团队,占员工总人数的80.13%。

图片来源于网络,如有侵权,请联系删除