乘联分会:2月新能源乘用车厂商出口量同比增124.7%

乘联分会:2月新能源乘用车厂商出口量同比增124.7%

2026-03-12 16:48:04 中新经纬中新经纬3月12日电 据“乘联分会”公众号消息,12日,乘联分会发布《2026年2月份全国乘用车市场分析》,其中显示,2月新能源乘用车厂商出口26.9万辆,同比增长124.7%,环比下降7.0%;1-2月新能源乘用车厂商出口55.9万辆,同比增长114.7%,2月常规燃油乘用车出口29万辆,同比增长21%。

图片来源于网络,如有侵权,请联系删除

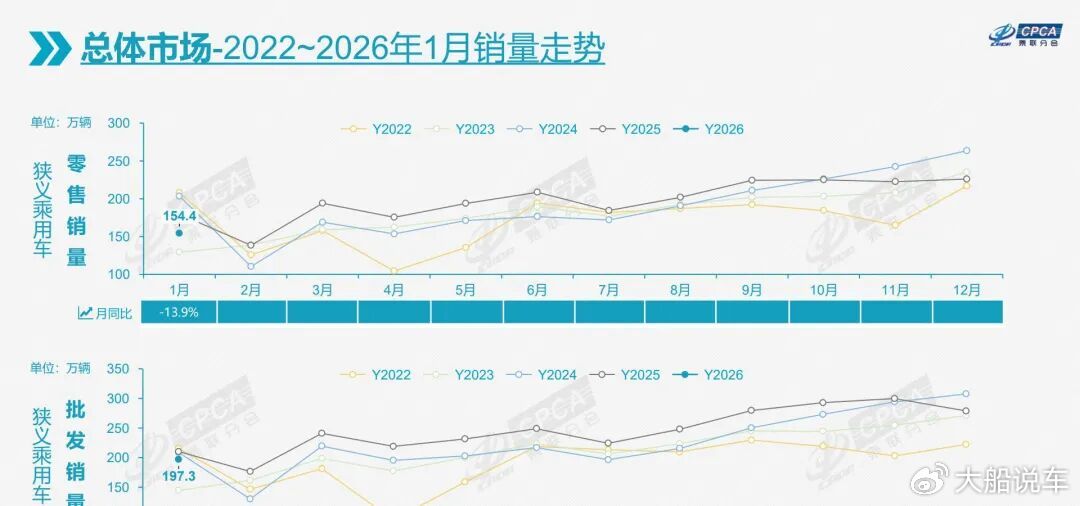

乘联分会指出,2月1-28日,全国乘用车市场零售103.4万辆,同比去年下降25.4%,环比下降33.1%。今年以来累计零售257.8万辆,同比下降18.9%。由于市场因素影响较复杂,近几年年度销量“前低后高”特征较明显,受春节因素等干扰,历年2月零售同比波动剧烈,例如2019年-19%、2020年-79%、2021年373%、2022年5%、2023年10%、2024年-21%、2025年26%,所以2026年的-25.4%属于历年2月增速剧烈波动的中间偏低状态。

图片来源于网络,如有侵权,请联系删除

乘联分会称,2026年2月乘用车市场的特征:一、2月乘用车厂商日均出口量创出历年的新高,充分表明中国汽车产业在全球市场的竞争力不断提升,海外需求持续旺盛;二、车购税免税到期后的零售回落明显,但结构性变化明显,即高端新能源车占比提升、入门级消费占比下降,这有利于推动行业向高质量发展转型;三、2026年新车上市平稳,叠加“反内卷”工作推进遏制无序降价,2月新能源促销保持在10.4%,连续6个月保持在10%左右,没有出现以价换量的恶性竞争,有助于维护市场秩序;四、春节前燃油车表现好于新能源车的历史规律再次延续,2月燃油车国内零售同比下降19%,纯电动市场零售同比下降35%,增程同比下降16%,插混同比下降31%,随着时间推移,消费者逐步适应新能源车的税收正常化,新能源市场有望重回正增长轨道;五、今年2月属春节前燃油车主导消费阶段,新能源车国内零售渗透率44.9%,出口渗透率48.5%,表现是较好的;六、2026年2月自主燃油乘用车出口24.7万,同比增长21%,自主新能源出口23.1万,同比增长110%,新能源占自主出口48.4%,尤其是新能源出口在欧洲、东南亚等地的高增长,标志着中国新能源汽车品牌在国际市场上的影响力不断扩大,为未来出口增长奠定了坚实基础。

图片来源于网络,如有侵权,请联系删除

2月自主品牌零售63万辆,同比下降30%,环比下降29%。当月自主品牌国内零售份额为61.2%,同比下降4.3个百分点。自主品牌在新能源市场和出口市场获得明显增量。部分头部传统车企转型升级表现优异,吉利汽车、长安汽车、长城汽车等传统车企品牌份额提升明显。

2月主流合资品牌零售27万辆,同比下降19%,环比下降43%。2月德系品牌零售份额18.2%,同比增长1.2个百分点,日系品牌零售份额12.1%,同比增长1.5个百分点。美系品牌市场零售份额6.8%,同比增长1.8个百分点。韩系零售份额有所微增。

2月豪华车零售13万辆,同比下降12%,环比下降27%。2月的豪华品牌零售份额12.7%,同比增长2个百分点,传统豪华车市场有所企稳。

出口方面,根据乘联数据,2月乘用车出口(含整车与CKD)55.5万辆,同比增长56.0%,环比下降4.4%。2月新能源车占出口总量的48.5%,较同期增加15个百分点。2月自主品牌出口达到47.8万辆,同比增长52%;合资与豪华品牌出口7.7万辆,同比增长85%。

生产方面,2月乘用车生产137.3万辆,同比下降21.0%,环比下降31.5%。2月豪华品牌生产同比下降9%,环比下降40%;合资品牌生产同比下降22%,环比下降32%;自主品牌生产同比下降22%,环比下降30%。

批发方面,2月全国乘用车厂商批发151.8万辆,同比下降14.3%,环比下降23.0%;受零售调整的影响,2月乘用车批发同比增速较零售增速高出11.1个百分点。2月自主车企批发107.4万辆,同比下降14%,环比下降19%。主流合资车企批发28.3万辆,同比下降20%,环比下降32%。豪华车批发16.1万辆,同比下降2%,环比下降30%。

库存方面,由于2月厂商生产态势较平稳,2月厂商批发高于生产15万辆,而厂商月度零售高于国内批发7万辆,2月总体乘用车渠道库存减少22万辆(去年同期减少4万辆),今年2月是车企减产去库存,去年是零售拉动的库存下降。

新能源方面,2月新能源乘用车生产达到64.5万辆,同比下降21.3%。1-2月累计新能源乘用车生产达到158.5万辆,同比下降10.1%。

2月新能源乘用车批发销量达到72.3万辆,同比下降13.1%;1-2月新能源乘用车批发销量达到158.9万辆,同比下降7.9%。2月常规燃油乘用车批发销量达到80万辆,同比下降15%。

2月新能源乘用车市场零售46.4万辆,同比下降32.0%;1-2月新能源乘用车市场零售106.0万辆,同比下降25.7%。2月常规燃油乘用车零售57万辆,同比下降19%。

2月新能源乘用车厂商出口26.9万辆,同比增长124.7%,环比下降7.0%;1-2月新能源乘用车厂商出口55.9万辆,同比增长114.7%,2月常规燃油乘用车出口29万辆,同比增长21%。

3月份全国乘用车市场展望方面,乘联分会表示,今年3月有22个工作日,相对2025年3月份的21个工作日多1天。由于春节假期后的各行各业快速转入正常运作,因此3月的环比产销增长将较为迅猛。虽然近期的中东危机带来一定的运输干扰,但中国整车企业从“租船等舱”转向 “造船控运”,自有船队快速扩张、运力自主可控、成本与效率显著优化。我们相对其他国际车企的销售保障能力更强,如果危机时间不长,出口运输不会受到太大的影响。(中新经纬APP)

来源:中新经纬

编辑:张嘉怡

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。