2026汽车“国补”落地:摇号领补贴、资金按月花,各地补出新花样

(原标题:2026汽车“国补”落地:摇号领补贴、资金按月花,各地补出新花样)

图片来源于网络,如有侵权,请联系删除

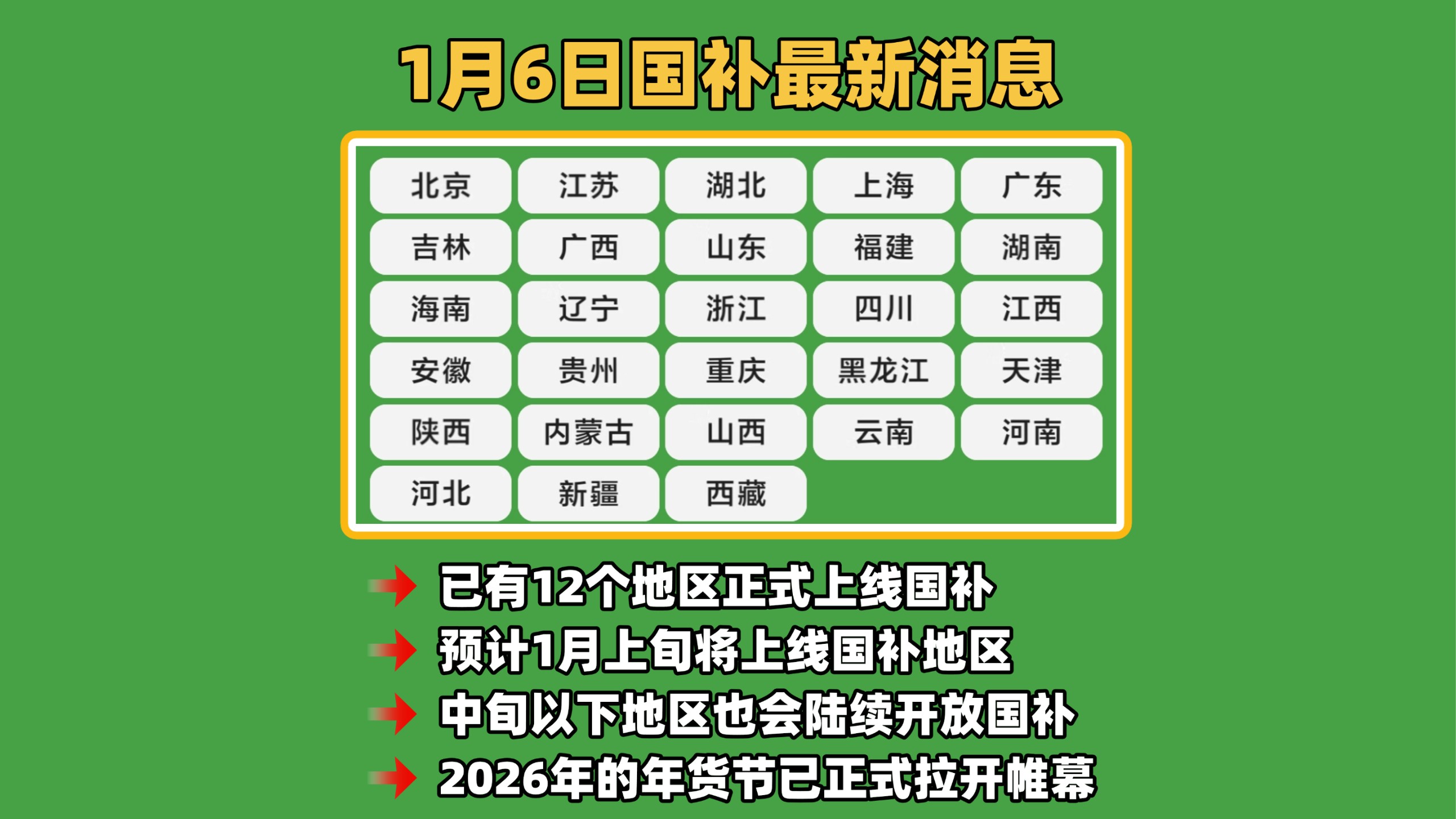

近期,随着湖南、青海等省汽车“以旧换新”国家补贴配套细则的出台,中国内地所有省级地区的2026年汽车“国补”政策全部到位,即将进入全面实施阶段。

图片来源于网络,如有侵权,请联系删除

纵观各地的国补配套方案,2026年的政策更加精准和成熟。与往年相比,今年最大的变化在于补贴计算方式的根本性调整,从过去固定的“定额补贴”全面转向与车价挂钩的“按比例补贴”。这一转变旨在将财政资金更有效地引导至代表产业升级方向的中高端产品,告别以往的“普惠式”粗放模式。

与此同时,各地在确保与国家顶层设计高度统一的前提下,也在执行层面因地制宜,针对去年部分地区出现的资金提前告罄、分配不均等痛点,推出了动态调控、摇号分配等创新举措。这些新变化不仅将影响消费者的购车逻辑,也标志着中国汽车产业政策正从单纯追求销量增长,转向推动产业结构升级与高质量发展的深层次变革。

因地制宜

从整体框架来看,今年的汽车补贴项目依然分为报废更新和置换更新两大板块,实施时间横跨2026年全年。

在报废更新方面,报废符合条件旧车并购买新能源乘用车的消费者,可按新车销售价格(价税合计)的12%获得补贴,单笔最高可达2万元;报废旧燃油车并购买2.0升及以下排量燃油新车的,则按10%补贴,上限1.5万元。在置换更新方面,换购新能源乘用车按新车价格8%补贴,最高1.5万元;换购燃油车按6%补贴,最高1.3万元。

同时,各地的实施细则呈现出一定的差异化。针对去年部分地区出现的补贴资金提前告罄、分配不均等痛点,2026年的政策在执行层面进行了显著优化。

湖北省在其补贴细则中引入了“总额控制、逐月安排、均衡使用”的原则,通过制定全省月度资金使用计划,并指导各市州细化每周计划,通过动态调控来避免资金的前松后紧。这种细化的管理,旨在确保政策红利能平稳释放至全年,而非在短期内被消耗殆尽。

与此同时,一些地区在补贴资金发放机制上进行了创新。面对蜂拥而至的申请,上海等地选择了通过摇号中签的方式来分配补贴资格,原则上每月组织一次公证摇号,未中签者自动进入下一轮。这种类似于“车牌摇号”的机制,虽然增加了结果的不确定性,但在资金总额固定的硬约束下,被视为一种保证过程公平的举措。

对此,中国企业资本联盟副理事长柏文喜分析称:“上海作为一线城市,汽车消费能力强,补贴申请热度极高。通过摇号可实现‘机会公平’,避免‘先到先得’导致的服务器拥堵或黄牛套利。”

新疆维吾尔自治区则从时间维度上加强管理,自3月1日起调整补贴资格券的有效期至30天,逾期未提交申请者资格作废,此举旨在提高资金的使用效率,避免“占位不消费”的现象。

“2025年部分省份出现消费者‘占坑’不申请、资金沉淀闲置的问题。新疆此举,意在确保有限资金真正转化为实际消费,有利于倒逼消费者尽快完成购车流程,提高资金周转效率。”柏文喜表示。

更值得关注的是,今年的政策在公平性上划出了红线。河南省在补贴细则中明确提出,不得要求将拟转让或报废的旧车交售给指定企业,不得另行设定具有地域性、技术产品指向性的补贴目录或企业名单。这一规定直指过去部分地区存在的隐性壁垒,意在打破地方保护,构建统一的汽车消费大市场。

告别“大锅饭”

2026年政策的调整,弥补了此前汽车“国补”的不足,也带来更公平、更高效的补贴分配新机制。

早期的汽车补贴政策,在很大程度上扮演着“普惠式救市”的角色。无论是应对行业周期波动还是提振消费信心,定额补贴往往是主要手段。

在2024年至2025年的政策周期中,只要符合报废或置换条件,购买新能源车就能拿到固定金额的红包,购买燃油车则获得稍低的定额补贴,至于消费者买的是3万元的微型电动车还是30万元的高端车型,补贴数额并无二致。

这种“按人头算”的粗放模式在特定历史阶段有效地撬动了市场需求,但也逐渐显露出其局限性。它在一定程度上催生了以“占号”“薅羊毛”为目的的低端消费,部分低效产能依赖高额补贴得以生存,而真正代表产业升级方向的中高端产品却未能获得与其价值相匹配的政策加持。

2026年的新政将扭转这一局面。其最大的变化在于将“定额补贴”全面调整为“按车价比例补贴”。“这体现了政策从‘大水漫灌’到‘精准滴灌’的调控思路。”广东省社会政策研究会副秘书长高承远对经济观察报表示,这一调整直接提升了中高端车型的补贴获得感,但对10万元以下入门级车型影响较大,其补贴金额将大幅缩水。

这一“按身价”计算的方式,将补贴按照车价进行合理安排。以报废更新为例,要拿满2万元的新能源车补贴上限,新车销售价格需要达到16.67万元。16.67万元因此成为2026年车市的一条分割线。对于售价在此之上的车型,消费者依然能拿满补贴,消费升级的需求不受抑制;对于10万至15万元的主流家用车,虽然拿不满上限,但1.2万至1.8万元的补贴依然可观;而对于售价5万元的微型电动车而言,补贴则从过去的2万元骤降至6000元,缩水幅度高达70%。

在新的“国补”政策下,财政资金将引导资源流向更能体现技术含量与品牌价值的产品。对于那些深耕中高端市场的车企来说,这无疑是重大利好。因为要拿满补贴,消费者的购车预算会不自觉地被引导至这一价格区间,从而在政策层面鼓励了“消费升级”。同时,政策还通过收紧部分门槛强化导向,例如报废新能源车换购燃油车不予补贴,并提高插混车型的纯电续航门槛,进一步推动绿色转型。

车市阵痛与新生

任何一场变革都伴随着结构的调整与阵痛。2026年各地的汽车“国补”新政,客观上将重塑汽车市场的竞争格局。

对于依赖低价走量的A00级微型电动车市场而言,新政带来了巨大的市场压力,过去依靠超高补贴比例形成的价格优势被大幅削弱,车企单纯通过压低售价来换取销量的边际效应正在递减。因为降价不仅意味着利润减少,还意味着消费者能拿到的补贴也相应缩水。这迫使企业不得不重新审视产品策略,是向上突围提升品质与价格,还是依靠技术升级压缩成本、深耕下沉市场,成为摆在每家车企面前的生存选择题。

与之形成鲜明对比的是,主流中高端市场迎来了政策红利期。今年1月的数据已经印证了这一趋势:参与以旧换新的新车平均价格超过16万元,较2025年有了明显提高。政策的“价值杠杆”正在发挥作用,引导市场从单纯的“价格战”转向以技术、配置与服务为核心的“价值战”。

市场的反应是迅速的。截至2月5日,2026年汽车以旧换新补贴申请已达33.5万份,直接带动新车销售537.7亿元。更值得一提的是,全国报废汽车回收量同比增长50.2%,达到65.9万辆。这一数据不仅意味着老旧高排放车辆在加速退出,更表明以旧换新政策在促进消费的同时,正成为助力“双碳”目标、推动绿色循环经济的重要力量。

中国城市发展研究院投资部副主任袁帅表示,从市场影响来看,政策的变化将加速行业内的优胜劣汰,那些技术实力不足、依赖补贴生存的企业将逐渐被淘汰,而具备核心技术优势的头部企业则会获得更大的发展空间,整个市场的集中度将进一步提升;对于消费者而言,政策引导下车企推出的产品将在性能与可靠性上有明显提升,购车选择会更加聚焦于优质车型。

展望全年,随着政策效果的持续释放,汽车市场有望呈现出“先稳后缓、结构分化”的走势。中国汽车流通协会乘用车市场信息联席分会在月度报告中指出,政策的延续与优化预计将在全年对汽车市场构成稳定有力的支撑。

从普惠到精准,2026年汽车“国补”细则的演变反映出政策日趋完善。新政策的目标,不再是仅仅满足于销量数字的增长,而是更关注增长的含金量,真正推动产品质量提升、产业升级,加速绿色转型。