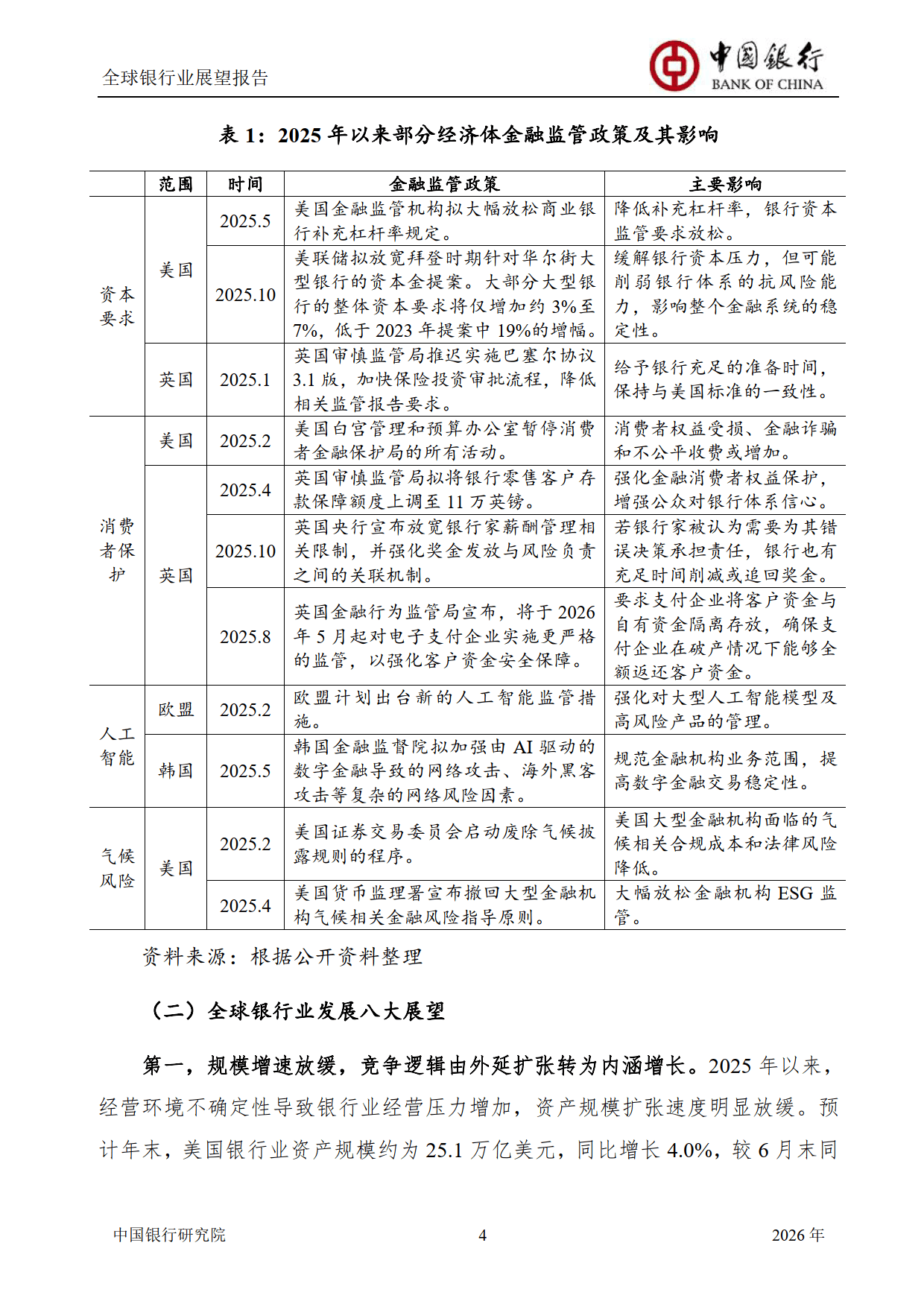

在“双碳”目标加速推进与能源安全战略深化的双重驱动下,中国LNG(液化天然气)储运行业正迎来历史性转型机遇。

图片来源于网络,如有侵权,请联系删除

作为清洁能源转型的关键纽带,LNG储运体系不仅支撑着天然气消费量年均8%以上的增长需求,更成为保障国家能源安全、推动工业绿色升级的核心基础设施。

一、行业现状:需求刚性增长与基础设施加速补缺

当前,中国天然气消费结构持续优化,2023年天然气占一次能源消费比重达8.9%,较2015年提升3.5个百分点。

LNG作为灵活高效的能源载体,进口依存度长期维持在45%以上,2023年进口量突破1亿吨,同比增长12%。储运环节成为瓶颈:全国已建成LNG接收站22座,总接收能力约1亿吨/年,但2023年实际利用率仅75%,凸显“建运不匹配”问题。

典型案例佐证行业痛点——2023年广东大鹏LNG接收站因管道配套滞后导致卸货延迟,造成日均150万方气量损失,暴露储运网络与消费终端的衔接短板。

这一现状深刻反映行业正处于从“规模扩张”向“效率提升”跃迁的关键期。随着“十四五”规划明确要求“构建多源供应、高效储运的天然气基础设施体系”,2024年国家能源局《关于加快LNG储运设施建设的指导意见》首次将储运效率纳入企业考核指标,行业进入系统性升级阶段。

二、核心驱动因素:政策、需求与技术的三重共振

1. 政策刚性牵引:双碳目标倒逼储运体系升级

“双碳”战略已将LNG定位为能源转型的“过渡性主力”。2023年《中国能源转型展望》明确,2030年天然气消费占比需达15%,LNG进口量将突破1.5亿吨。

政策红利持续释放:2024年财政部扩大LNG储运设施增值税即征即退范围,2025年《能源基础设施高质量发展行动计划》将LNG储运数字化纳入国家级示范项目。

政策不仅降低企业运营成本,更重塑行业竞争逻辑——从“重建设”转向“重运营”,倒逼企业提升储运效率与碳管理能力。

2. 需求多元化爆发:工业、交通与民生需求协同拉动

LNG应用场景正从传统城市燃气向多领域渗透。工业领域,2023年化工、钢铁行业LNG替代煤制气比例达25%,预计2026年将突破40%;交通领域,2024年全国LNG重卡保有量突破10万辆,中国石油与中集集团合作开发的“LNG+氢能”混合动力船已投入长江航道运营;

民生领域,2023年北方清洁取暖新增LNG气化站超500座,推动城市燃气管网LNG调峰能力需求年增15%。需求结构的深度重构,要求储运体系具备更高灵活性与响应速度。

3. 技术创新突破:数字化与绿色化驱动效率革命

技术迭代正成为行业核心竞争力。在数字化方面,国家管网集团2023年建成的“LNG储运智能调度平台”实现全国30座接收站数据实时互联,储运调度效率提升30%;

在绿色化方面,中海油2024年投运的“零泄漏”薄膜罐技术(LNG储罐甲烷逃逸率降至0.01%以下),已通过国际碳管理认证。

更关键的是,氢能与LNG耦合技术取得突破:2023年上海交通大学联合申能集团完成全球首例“LNG掺氢”示范项目,为未来储运体系融入氢能提供技术路径。

尽管前景广阔,行业仍面临三重挑战:

地缘政治风险加剧供应不确定性。2023年欧洲LNG价格波动导致中国进口成本上升25%,2024年俄乌冲突引发的全球LNG现货市场震荡,迫使中国加速推进“进口多元化”战略。

2024年中俄东线天然气管道二期工程启动,年输气量提升至500亿方,但中东、澳大利亚等传统供应地仍存在政治风险。

基础设施投资回报周期长。LNG接收站单站投资超50亿元,建设周期2-3年,而2023年行业平均投资回收期达8.5年(高于能源行业均值6.2年)。2024年某地方国企因LNG储罐闲置率超30%而陷入财务困境,凸显投资精准性不足问题。

多主体协同效率低下。储运环节涉及国家管网、地方城燃企业、运输船公司等10余类主体,2023年行业调研显示,70%的企业因数据孤岛导致调度响应延迟超24小时。2024年广州LNG应急调峰项目因多方协调不畅延误3个月,暴露行业协作机制缺失。

四、2026-2030年核心趋势预测

基于上述驱动与挑战,本报告预测2026-2030年中国LNG储运行业将呈现三大趋势:

1. 储运网络向“智慧化、韧性化”全面升级

2026年,全国LNG接收站智能化覆盖率将达60%(2023年为35%),AI算法实现储罐压力、温度动态优化,降低运维成本20%。2028年,国家将建成覆盖华北、华东、华南的“LNG储运韧性网络”,通过分布式储罐与应急调峰设施,应对极端天气导致的供应波动。

典型案例:2025年国家管网集团与华为合作的“LNG数字孪生平台”将在长三角试点,实现从接收站到终端的全流程动态模拟,预计减少调峰成本18%。

2. 供应链加速向“多元化、低碳化”演进

进口来源将从“中东为主”转向“中东、俄罗斯、北美、澳洲”四极支撑。2026年,中俄东线二期满负荷运行后,俄罗斯LNG占比将达25%(2023年为15%);2027年,中国与卡塔尔签署的1000万吨/年LNG长期协议生效,推动中东占比稳定在40%。

低碳化方面,2026年起LNG储运企业强制实施碳足迹认证,2028年“绿氢-LNG”混合储运技术将进入示范阶段,为2030年实现储运环节碳排放下降35%奠定基础。

3. 产业生态从“单一储运”转向“综合能源服务”

企业竞争焦点将从“储运能力”转向“增值服务”。2026年,中石油、中石化等央企将推出“LNG+冷能利用”服务,将液化过程中释放的冷能用于数据中心制冷(如2024年深圳LNG站冷能项目年减排12万吨CO₂);

2027年,第三方储运平台兴起,如上海自贸区成立的LNG储运共享平台,整合闲置储罐资源,提升整体利用率至85%以上。市场结构将从“国企主导”转向“央企引领、民企创新、外资合作”新格局。

五、决策建议:分角色精准布局

对投资者:聚焦技术领先型标的。优先布局具备“智能储运系统”与“碳管理认证”的企业,如国家管网集团(数字化平台)、中海油(薄膜罐技术)。

规避单纯依赖新建接收站的项目,关注已运营项目效率提升空间。2026年行业整合期将出现优质资产并购窗口,建议配置比例提升至能源板块的30%。

对企业战略决策者:构建“三化”战略体系。

数字化:2025年前完成核心储运设施数据接入,接入国家能源大数据平台;

低碳化:2026年前实现储运全链条碳足迹监测,申请绿色金融支持;

协同化:加入国家LNG储运联盟,共享应急调度资源。

重点推进“LNG+冷能”等增值服务,2027年可贡献15%以上新增利润。

对市场新人:深耕“技术+政策”复合能力。

短期:学习LNG储运数字化工具(如数字孪生应用);

中期:掌握碳管理认证标准(如ISO 14064);

长期:关注氢能与LNG耦合技术,把握2028年产业爆发点。

建议从第三方服务企业切入,积累跨主体协作经验。

2026-2030年是中国LNG储运行业从“量的扩张”迈向“质的飞跃”的关键五年。在双碳目标与能源安全的双重使命下,行业将通过智慧化升级、供应链重构与生态拓展,成为支撑中国能源转型的“安全底座”。

投资者与决策者需敏锐把握技术与政策的共振点,将短期挑战转化为长期竞争优势。市场新人则应以“绿色技术+系统思维”为职业支点,融入行业变革浪潮。

免责声明

基于国家能源局、国际能源署(IEA)、中国石油和化学工业联合会等公开权威机构发布的政策文件与行业数据整理而成,内容仅作市场研究参考。报告中涉及的行业趋势、技术发展及政策走向均基于当前可验证信息进行合理推演,不构成任何投资建议或商业承诺。

市场环境存在动态变化,实际发展可能受宏观经济、国际关系、技术突破等多重因素影响。投资者及决策者应结合自身风险承受能力,独立进行市场分析与决策。