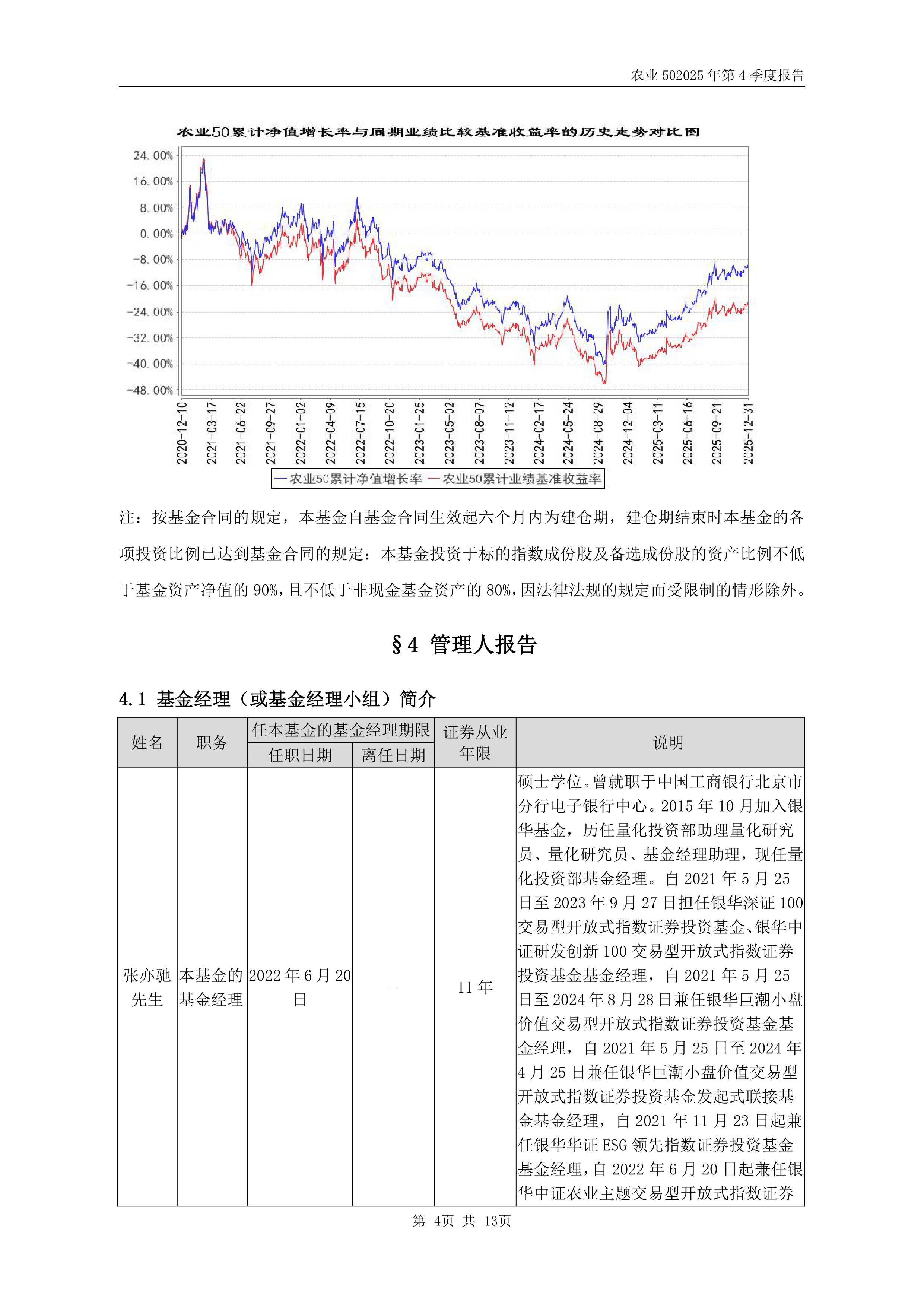

中毅达:2025年净利润5071万元 同比扭亏为盈

56669

2026年03月27日

(原标题:中毅达:2025年净利润5071万元 同比扭亏为盈)

图片来源于网络,如有侵权,请联系删除

人民财讯3月27日电,中毅达(600610)3月27日披露年报,2025年实现营业收入10.45亿元,同比下降5.01%;归母净利润5071万元,上年同期亏损1408.39万元;基本每股收益0.0473元。

图片来源于网络,如有侵权,请联系删除

报告期内,公司核心产品季戊四醇价格逐步回升推动毛利率上升,使得净利润增长。同时,公司根据市场情况适时对毛利为负的酒精等装置生产计划进行了合理调整,进一步减亏增效,报告期业绩实现扭亏为盈。