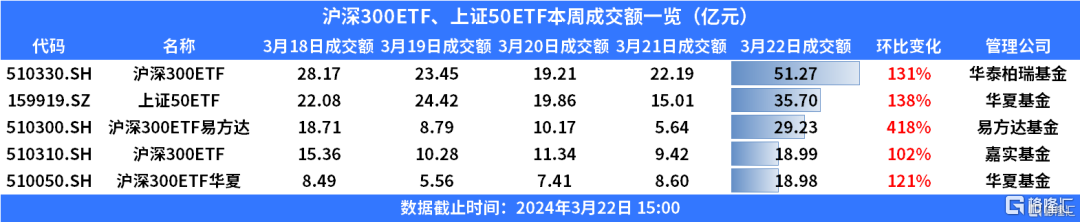

2024年如何平滑波动?这份大类资产配置攻略请收好

小微

小微

“全球资产配置之父”加里·布林森曾说过,从长远看,大约90%的投资收益都是来自于成功的资产配置。而开年以来A股市场持续波动,在如今云谲波诡的市场环境中,如何通过大类资产配置的方式平滑组合波动是当下投资者们最关心的问题。

图片来源于网络,如有侵权,请联系删除

打好股债“组合拳” 平滑组合波动

图片来源于网络,如有侵权,请联系删除

2024年开年以来,权益市场波动加剧,难以预测。受市场低迷影响,今年1月权益类基金产品发行量明显遇冷。据Wind数据统计,今年1月份合计共有84只基金成立,合计募集资金472亿元,平均发行规模仅5.62亿元,环比2023年11月、12月明显下滑,其中股票型和混合型基金的发行规模分别只有44亿元和66亿元,占比分别为9%和14%。

而受益于债市回暖,稳健型基金产品从众多投资工具中脱颖而出,成为了震荡市场中的优选。其中债券型基金在1月发行规模中罕见地反超了股票型和混合型基金,募集资金规模达到352亿元,占1月发行规模的比例达到了75%左右。对此,南华期货债券分析师高翔表示,由于市场风险偏好没有出现明显改善,年初权益资产相对走弱,而债市相对走强。

展望后市,尽管当前短期维度上,债市有过度计价的潜在风险,但在长期维度上,我国银行体系仍有降低负债端利率的诉求,在广谱利率中枢下行趋势中,债券市场牛市仍难言终结。考虑到债券市场和权益市场经常会出现“跷跷板”效应,投资者可利用两者的负相关性,打好股债“组合拳”,平滑组合波动。

全球复苏迟缓下 黄金配置价值加强

2024年新冠疫情留下的“疤痕效应”尚未完全退去,俄乌、巴以冲突、红海危机等地缘冲突又进一步加剧。对于2024年,联合国发布的《2024年世界经济形势与展望》预计,全球经济增长将从2023年的2.7%放缓至2024年的2.4%,低于疫情前3%的增长率。利率持续高企,信贷紧缩和借贷成本上升将使提振经济增长更加困难。冲突进一步升级,国际贸易疲软,气候灾害增多,给全球增长带来巨大挑战。

而随着近期美联储发布的货币政策声明中,剔除了关于可能加息的语句,美债市场开始预期美联储将于今年5月份开启降息周期。对此中银投顾表示,黄金的避险属性受益于冲突升级带来的全球经济增速放缓;保值属性则受益于美国降息。在“2024年全球经济复苏迟缓,美联储开启降息周期”的基本面下,黄金在大类资产配置中的重要性有望加强。

如何通过减少交易损耗 来增厚组合收益

除了通过大类资产配置的方式提高组合的抗风险能力外,还有一种方式能够增厚组合收益,即减少交易损耗。首先,投资者们普遍相信,高风险意味着高回报。但是,高风险基金往往具有较高的波动性,这对基金的投资损失有很大的影响。

举例来说,基民小明投资了10万元某基金,一年后这只基金上涨了20%,这一年小明最终净值为12万元。但如果基金的净值波动很大,第二年基金下跌了20%,那么小明的基金就只剩了9.6万元。而第三年基金又表现不错上涨了20%,最后小明的基金净值也只有11.52万元,实际收益率只有15%左右,最终的年化收益率仅有4.7%左右。这是因为上涨20%时的基数是10万,但下跌时的基数是12万元。这导致了尽管一涨一跌的幅度相同,但最后的净值只剩下原来的96%,比最初少了4%。最后即使第三年又涨了20%,上涨时的基数也是按照原来的96%算的。

所以,综上所述,投资者千万不能忽略了这个降低我们实际收益率的“隐形杀手”——交易损耗。为此,必要时投资者可以通过降低组合的风险评级和波动率来避免交易损耗。

最后资产配置绝不是简单挑选几个热门的投资品种和产品这么简单。投资者需组合考虑自身的风险偏好和当下的财务状况,根据投资组合的表现情况和预期收益率,定期回溯、适时调整,才能得到更优的表现。