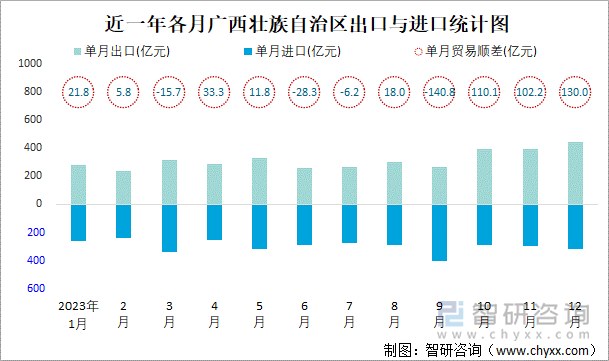

中国信保1至5月短期出口信用保险承保金额同比增长14.6%

小微

小微

55474

2025月06月26日

新华社北京6月26日电(记者张千千)记者26日从中国出口信用保险公司获悉,今年1至5月,中国信保短期出口信用保险承保金额近4000亿美元,同比增长14.6%,出口渗透率达26.9%,支持企业保订单、抢出口、防风险。

图片来源于网络,如有侵权,请联系删除

在中国信保26日举办的第三届数字金融服务节暨第六届小微客户服务节主题日活动上,中国信保发布了“2025年中国中小微外贸企业出口风险指数”,该指数已连续三年对社会发布。

图片来源于网络,如有侵权,请联系删除

数据显示,近三年,我国中小微外贸企业出口所面临的整体信用风险呈现持续上升趋势,综合指数风险分值年均上升幅度为7.2%。

中国信保党委书记、董事长王浩表示,今年4月至8月底,中国信保围绕“数字促普惠”和“服务稳外贸”两个工作目标,正在实施以数字化服务为主的“惠企扩面、兴企提质、助企增效”三大专项行动,为广大中小微企业出海提供更加便利易得、有效充分的金融支持。