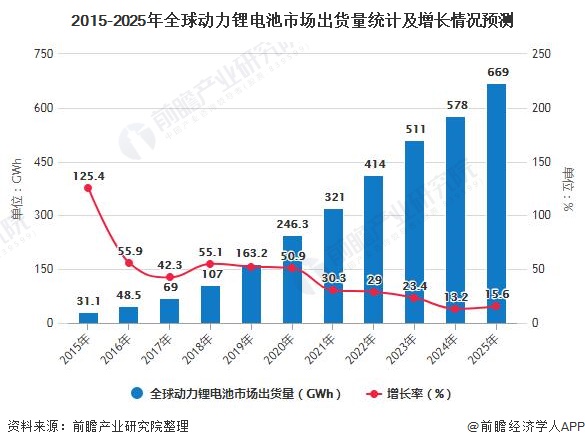

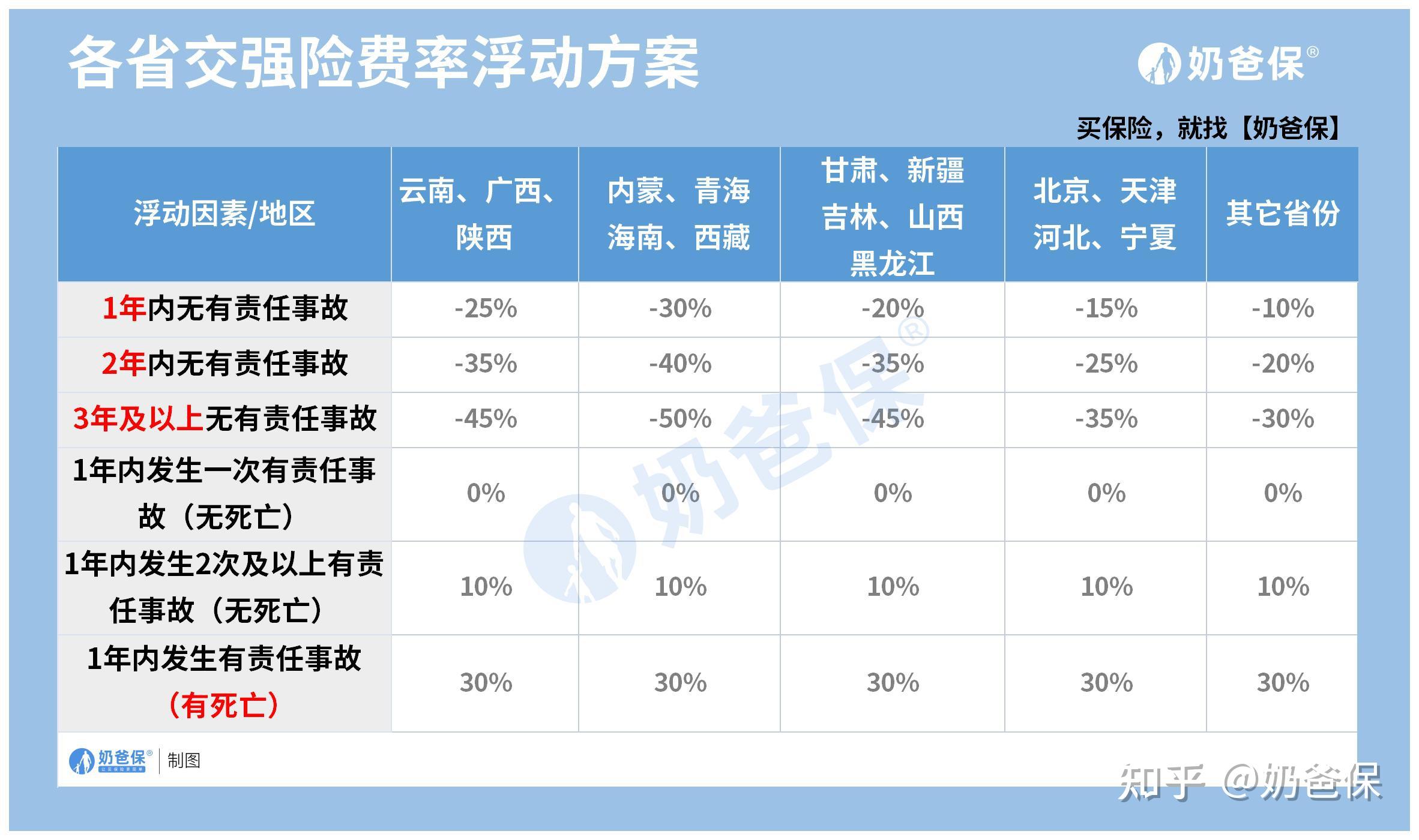

人保车险,人保有温度_技术驱动与消费升级下,2025年皮具行业投资价值研究

2025年4月1日

来源:互联网

1382

91

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

中国作为全球最大的皮具消费市场之一,市场规模近年来持续增长,预计未来几年将保持稳定增长态势。这一增长主要得益于消费者购买力的提升、消费升级的推动以及对个性化、高品质皮具需求的增加。

技术驱动与消费升级下,2025年皮具行业投资价值研究图片来源于网络,如有侵权,请联系删除

是指专注于皮革制品的设计、生产、销售及相关服务的产业,产品范围广泛,包括皮鞋、皮包、皮带、皮衣、皮沙发等,这些产品不仅具有实用性,还融合了时尚元素和精湛工艺,成为消费者身份与品味的象征。中国作为全球最大的皮具消费市场之一,市场规模近年来持续增长,预计未来几年将保持稳定增长态势。这一增长主要得益于消费者购买力的提升、消费升级的推动以及对个性化、高品质皮具需求的增加。

线上线下渠道融合成为行业发展趋势,电商平台的发展为皮具行业提供了新的销售渠道,而线下实体店在体验、服务和品牌形象方面仍具有优势。消费者对个性化需求增加,皮具行业将更加注重提供定制化的产品和服务,以满足消费者的多样化需求,提高客户满意度和忠诚度。品牌将通过跨境电商平台进入国际市场,拓宽销售渠道和市场份额,同时也可以通过与国际品牌合作、参加国际展会等方式提高品牌知名度和影响力。

智能化生产线的引入、3D打印技术的普及以及大数据和人工智能的应用将提高生产效率、定制化服务水平,并帮助品牌更好地了解消费者需求,进行精准营销和产品设计。全球环保意识提高,皮具行业将更加注重环保和可持续性,采用更加环保的材料和工艺制作产品,加强废弃物的处理和回收利用工作,实现资源的循环利用和可持续发展。

一、产业链结构分析

皮具产业链涵盖上游原材料供应(如皮革、五金配件、化工材料)、中游生产制造(皮具设计、加工、品牌运营)以及下游销售渠道(零售、电商、跨境贸易)。2025年,产业链呈现以下特征:

1. 上游整合加速:受环保政策趋严影响,优质皮革供应向头部企业集中,合成革及再生材料占比提升至35%以上。五金配件领域,智能化生产设备普及率超60%,推动成本下降10%-15%。

2. 中游技术升级:3D设计软件应用率提高至75%,柔性制造技术缩短生产周期30%。头部企业如金猴集团、七好服饰通过垂直整合供应链,毛利率提升至28%-32%。

3. 下游渠道多元化:电商占比达45%,直播电商成新增长点,跨境出口东南亚市场增速超20%。

二、供需分析

1. 供给端

产能与产量:2025年中国皮具产能预计达58亿件,同比增长8.7%,但产能利用率仅72%,结构性过剩问题突出。

区域集中度:广东、浙江、福建三省占据全国70%产能,产业集群效应显著,但中小型企业面临淘汰压力。

技术壁垒:高端定制皮具(单价>5000元)供给不足,依赖进口比例达40%。

2. 需求端

市场规模:2025年国内皮具市场规模预计突破4200亿元,CAGR为9.3%,其中箱包类占比55%,皮带及配饰类增速最快(12.5%)。

消费升级:Z世代消费者偏好轻奢品牌(如COACH、MK),客单价提升至1200-1800元区间,推动中高端市场扩容。

出口市场:欧美需求疲软,但东南亚、中东市场出口额增长24%,主要受益于RCEP关税优惠。

3. 供需平衡

据中研普华产业研究院显示,低端市场供过于求,价格竞争激烈,利润率降至5%-8%。

高端市场供需缺口扩大,进口依赖度上升,国产替代空间达600亿元。

三、投资价值与风险

1. 核心投资机会

...