保险有温度,人保财险 _2025袋泡茶行业市场现状及投资前景分析

2025年11月21日

来源:互联网

576

32

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

当Z世代用“摸鱼茶包”解压职场焦虑,当银发族通过适老化包装重拾饮茶乐趣,当跨境订单让中国茶香飘向东南亚,袋泡茶的进化轨迹折射出消费升级与技术革命的双重驱动。

在快节奏的现代生活中,袋泡茶正以“便捷性”为支点,撬动整个茶饮市场的结构性变革。从传统茶文化的符号化延伸,到健康消费浪潮下的功能化创新,再到智能科技赋能的场景化渗透,这个曾被视为“低端替代品”的细分赛道,如今已成为茶饮行业最具活力的增长极。

当Z世代用“摸鱼茶包”解压职场焦虑,当银发族通过适老化包装重拾饮茶乐趣,当跨境订单让中国茶香飘向东南亚,袋泡茶的进化轨迹折射出消费升级与技术革命的双重驱动。

一、袋泡茶市场现状分析

(一)消费分层催生多元化需求

袋泡茶的消费群体已突破传统认知边界,形成全龄覆盖的立体化结构。年轻群体成为核心驱动力,他们通过社交媒体创造“养生社交”新场景,推动“熬夜回血茶”“减脂刮油茶”等功能性产品爆发式增长。老年市场则通过适老化设计打开增量空间,大字体包装、易撕口设计等产品与养老机构深度绑定,构建起“健康管理+情感陪伴”的复合价值体系。儿童市场的觉醒更带来结构性机会,无糖果茶、天然花果茶等细分品类,以“零添加”概念重塑家长消费决策逻辑。

(二)产品创新重构竞争壁垒

功能性突破成为差异化竞争的核心战场。企业通过生物科技与草本融合,开发出助眠、抗氧化、增强免疫力等精准健康解决方案。例如,含GABA成分的助眠茶通过临床验证,睡眠改善率显著提升;富硒绿茶包则将微量元素与茶多酚协同,打造营养强化型产品。生产工艺的升级同样关键,超临界萃取技术使茶多酚保留率大幅提升,冻干技术实现冷萃风味还原度突破,智能包装技术通过传感器监测产品新鲜度,区块链溯源系统则构建起从茶园到茶杯的全链条信任机制。

(三)渠道变革重塑产业生态

线上渠道持续渗透,直播电商、社交裂变等新零售模式成为主流。企业通过DTC(直接面向消费者)模式建立私域流量池,会员体系沉淀用户资产,定制化服务提升复购率。线下渠道则向体验式消费转型,体验店融合茶文化展示、DIY调饮、健康检测等功能,打造沉浸式消费场景。跨境出口成为新增长极,东南亚市场因华人群体庞大形成天然需求基础,北美市场则通过文化输出策略,以“东方养生哲学”概念吸引中高端消费者。

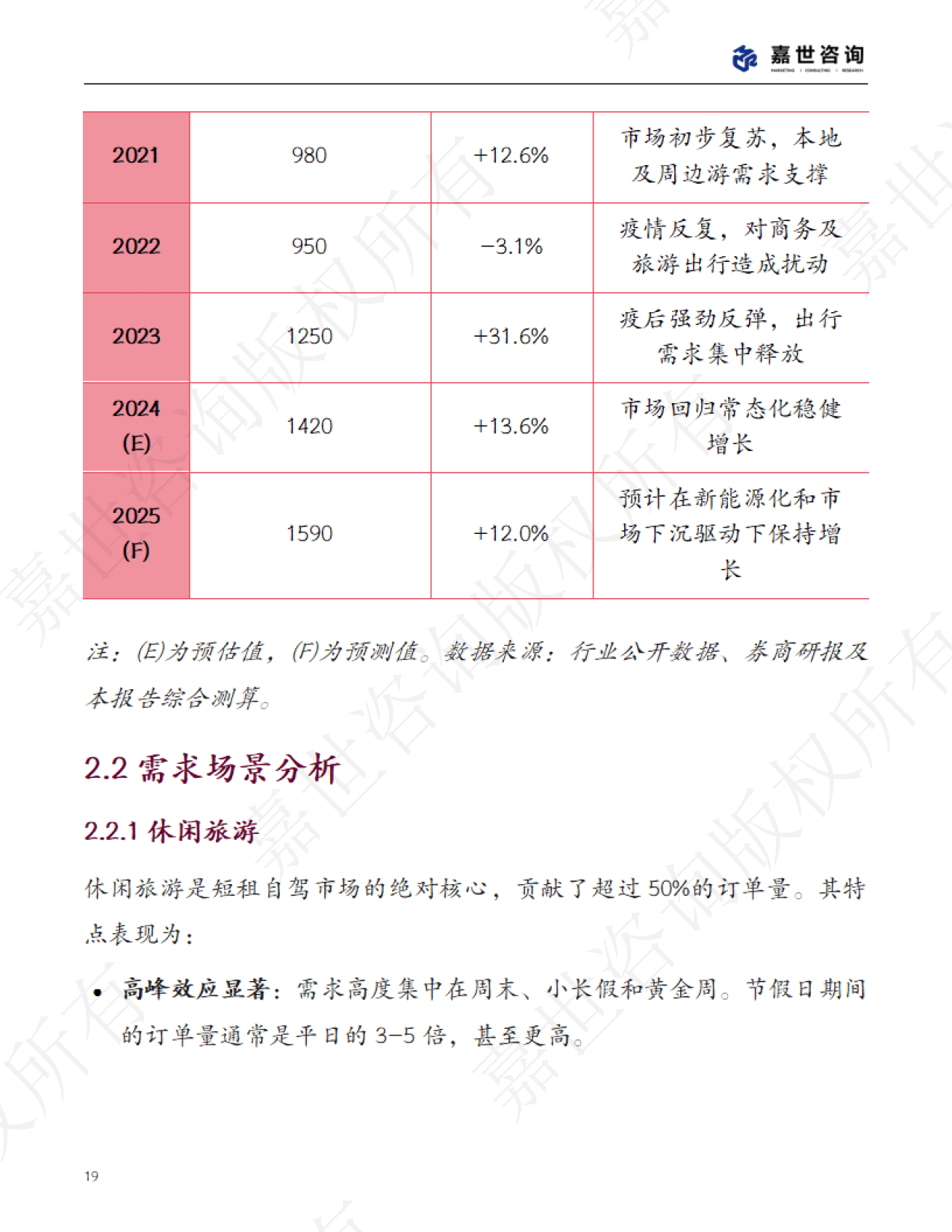

(一)渗透率提升空间广阔

尽管中国袋泡茶市场规模增速显著,但与欧美市场相比仍存在巨大差距。英国袋泡茶消费占比高,加拿大、意大利等国这一比例更高,而中国渗透率较低,显示出市场教育仍需深化。这种差距背后是消费习惯的代际差异:欧美市场历经百年培育,已形成稳定的消费认知;而中国市场正处于从“解渴需求”向“健康需求”跃迁的关键阶段,随着茶饮文化普及和健康意识提升,渗透率有望快速攀升。

根据中研普华产业研究院发布的《》显示:

(二)细分市场爆发增长动能

高端化、场景化、定制化成为核心增长极。单价较高的高端袋泡茶市场份额持续提升,其中健康化、场景化产品占比高。这类产品通过原料升级(如黄金产茶带原料)、工艺创新(如纳米级茶粉)和包装设计(如环保可降解材料),构建起“品质溢价”逻辑。细分赛道同样表现亮眼,旅行茶包套装通过与旅游平台合作,户外场景产品销售额占比高;儿童无糖果茶凭借“天然成分”标签,年均增速显著。下沉市场则通过“高性价比家庭装”加速普及,县域市场复购率高于一线城市,成为行业新蓝海。

(三)产业链协同释放规模效应

上游茶园建设向专业化、标准化演进,主产区建立专用茶...