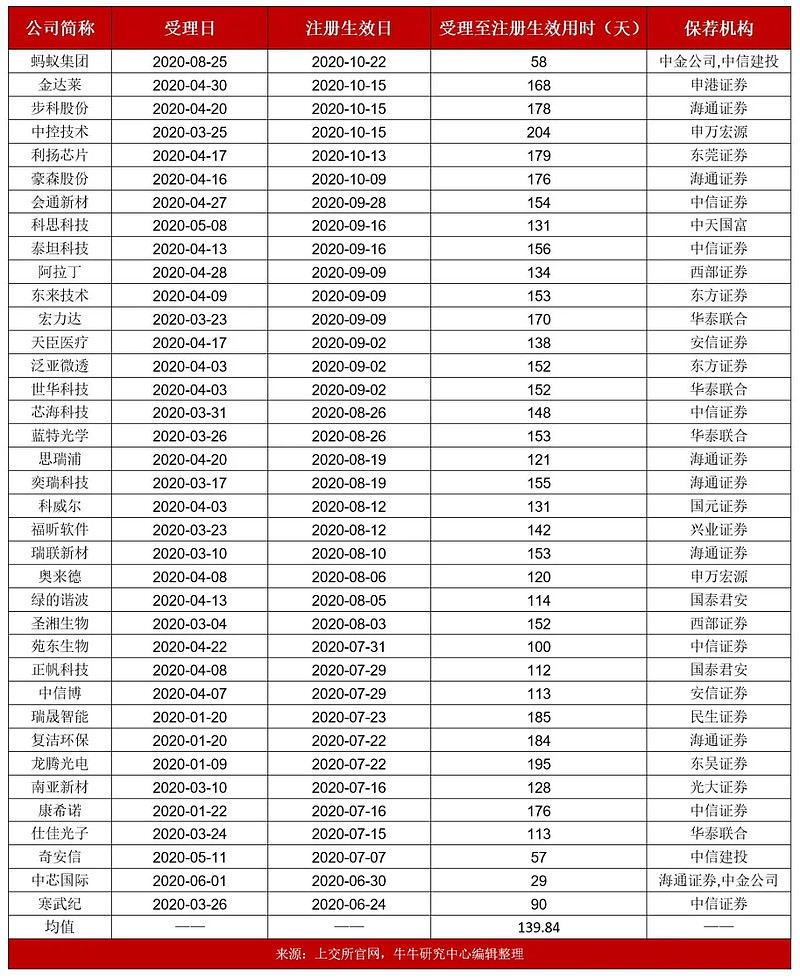

证券之星消息,深市创业板新股联合动力将于9月15日开始网上申购,申购代码为301656,中签号公布日为9月17日。图片来源于网络,如有侵权,请联系删除

苏州汇川联合动力系统股份有限公司(简称“汇川联合动力”),是汇川技术(股票代码:300124)控股子公司,2009年进入新能源汽车零部件领域,主要从事新能源汽车电机、电控、电源及动力总成等产品的开发、生产和销售。 汇川联合动力总部位于中国苏州,并在中国苏州、常州,匈牙利米什科尔茨设有生产基地。公司研发团队超千人,其中博士、硕士比例超过50%,申请专利700余项。 公司通过领先的创新技术与精益敏捷的供应链体系,帮助客户构建持续竞争力,并致力于成为全球领先的智能电动汽车部件及解决方案提供商。公司主营业务为新能源汽车动力总成系统、电机控制器、电机、减速机、电源设备、充电设备、智能控制设备的研发、制造、销售与技术服务。汽车及零部件智能控制软件的研发、销售与技术服务;自营和代理各类商品及技术的进出口业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。其产业链上游为汽车芯片、功率器件、控制器、传感器等关键零部件产业,产业链下游为整车厂、主机厂。图片来源于网络,如有侵权,请联系删除

客户集中度方面,报告期内,公司向前五大客户销售额合计占当期营业收入的比例分别为71.73%、76.03%和67.81%,客户相对集中且多为头部整车厂。

联合动力主要从事新能源汽车电驱及电源产品系统解决方案的研发、生产、销售和技术服务,属于为“汽车零部件及配件制造”行业。根据QYResearch的最新研究,2024年中国一体化电驱动总成市场销售收入达到672.32亿元,2031年有望达1630.74亿元;据华经产业研究院,2022年全球车载电源产品市场空间约为216亿元,预计到2026有望达到445亿元。

从世界范围来看,欧美市场头部汽车零部件供应商,基于巨大先发优势,在新能源动力系统领域积累了一定的核心竞争力,如博世集团/联合电子、尼得科等。我国新能源汽车动力系统行业起步相对较晚,相关企业目前主要分为两类:一是独立第三方供应商,二是主机厂的子公司。随着新能源汽车市场的快速扩张,动力系统行业竞争激烈,市场已形成独立第三方供应商和主机厂子公司并存的格局。独立第三方供应商通过规模效应和精益运营体系,在竞争中为主机厂提供极具性价比的解决方案,已经成为主机厂提升产品竞争力的重要支持力量。

根据该公司情况,我们认为其可代入参考的可比公司为:精进电动、巨一科技、英搏尔、威迈斯

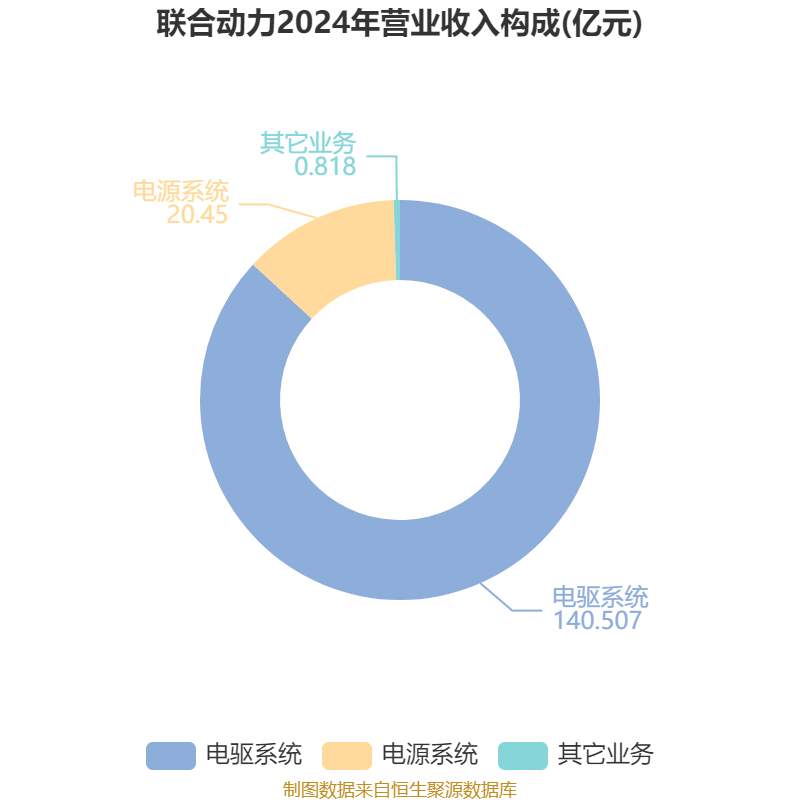

联合动力2025年中报显示,公司主营收入91.48亿元,同比上升51.08%;归母净利润5.49亿元,同比上升92.91%;扣非净利润5.16亿元,同比上升86.81%;其中2025年第二季度,公司单季度主营收入53.01亿元,同比上升52.01%;单季度归母净利润2.21亿元,同比上升95.74%;单季度扣非净利润2.08亿元,同比上升92.65%;负债率72.17%,投资收益3250.63万元,财务费用-1434.93万元,毛利率16.73%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...