一、引言

女性洗液作为一种重要的个人护理产品,其市场需求随着女性健康意识的提升而不断增长。近年来,随着人们对个人卫生和健康护理的重视,女性洗液行业迎来了新的发展机遇。中研普华作为专业的产业咨询机构,一直致力于为客户提供深入、全面的行业分析,帮助企业在复杂多变的市场环境中把握趋势、制定战略。

二、女性洗液行业现状分析

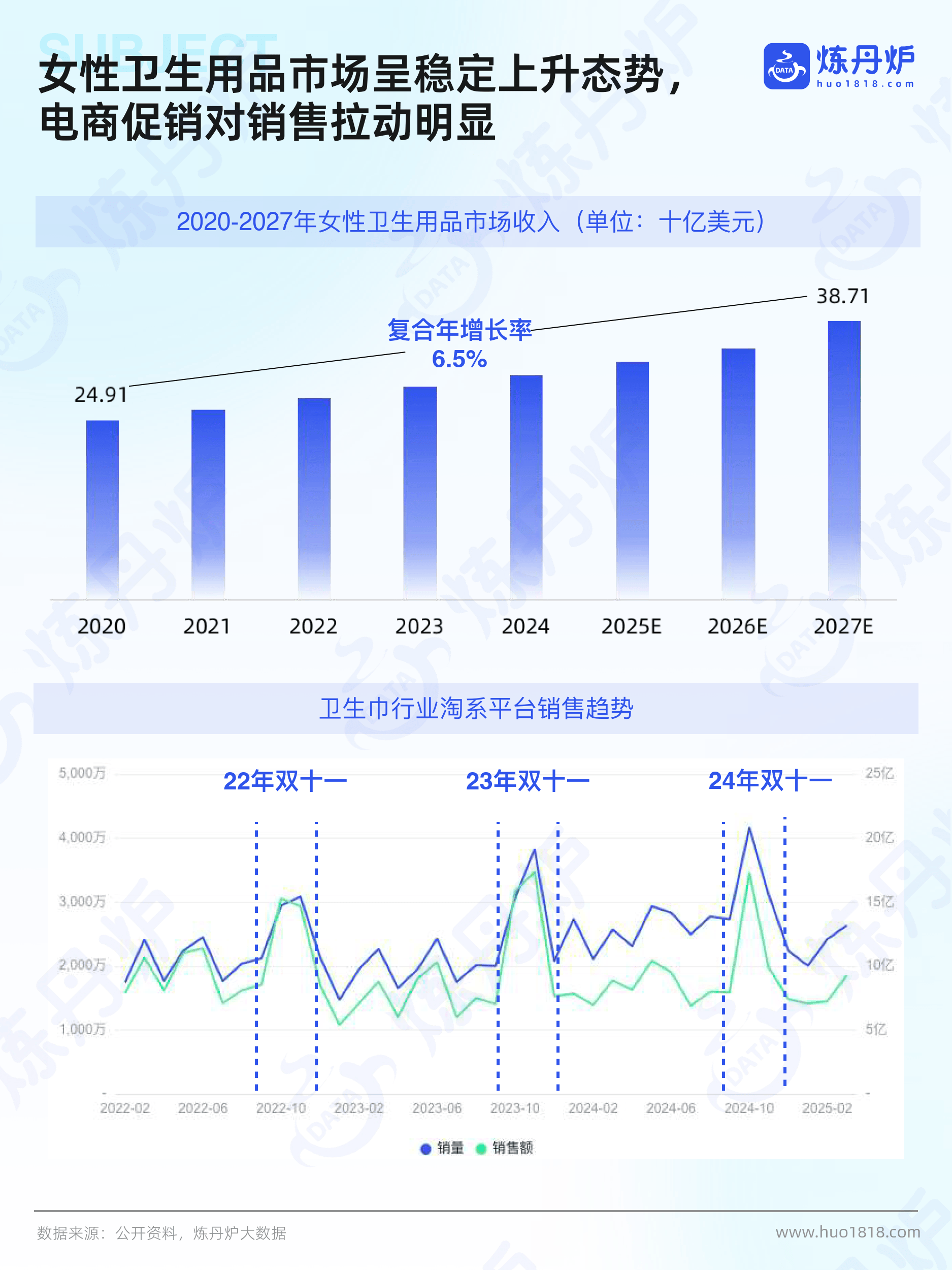

(一)市场规模与增长趋势

近年来,中国女性洗液市场规模呈现出稳步增长的态势。据中研普华研究院的显示,2023年中国女性洗液市场规模已达到数十亿元,预计到2029年,市场规模将进一步扩大。这一增长趋势主要得益于消费者健康意识的提升和对个人护理产品需求的增加。

(二)消费群体与需求特点

女性洗液的主要消费群体为20-45岁的女性,这一年龄段的女性对个人卫生和健康护理较为重视,且具有一定的消费能力。随着健康消费观念的普及,消费者对女性洗液的需求逐渐从基础清洁向更健康、更天然、更个性化的产品转变。例如,越来越多的消费者倾向于选择含有天然植物提取物和益生菌的洗液产品。

(三)竞争格局

中国女性洗液市场竞争激烈,市场集中度较高。主要品牌如妇炎洁、洁尔阴、千金药业等占据较大市场份额。这些品牌通过多年的市场积累,建立了较高的品牌知名度和消费者忠诚度。然而,随着市场需求的多样化,一些新兴品牌也开始崭露头角,通过创新产品和营销策略,逐步抢占市场份额。

三、女性洗液行业发展趋势分析

(一)天然化与健康化

随着消费者健康意识的提升,对天然、健康、无添加的产品需求不断增加。未来几年,女性洗液行业将更加注重产品的天然成分和健康配方。例如,采用植物提取物、益生菌等天然成分的产品将受到更多消费者的青睐。

(二)个性化与定制化

消费者对个性化产品的需求日益增长,这促使女性洗液行业朝着定制化方向发展。未来,企业将根据消费者的年龄、肤质、健康状况等因素,提供更加个性化的洗液产品。例如,通过智能设备监测和调整私处环境,实现智能化护理。

(三)技术创新与产品升级

技术创新是推动女性洗液行业发展的关键因素。未来,企业将加大在研发方面的投入,开发更加科学、有效的洗液产品。例如,结合微生物组学和皮肤科学的最新成果,提供更加精准的清洁与护理方案。

(四)市场细分与多元化

随着市场需求的多样化,女性洗液市场将进一步细分。除了传统的清洁护理产品外,还将出现更多针对特定需求的产品,如孕期护理、更年期护理等。此外,企业还将通过拓展销售渠道和市场,满足不同消费者的需求。

(五)环保与可持续发展

环保意识的增强将促使女性洗液行业更加注重可持续发展。未来,企业将采用可回收或生物降解材料进行产品包装,减少对环境的影响。

四、中研普华研究报告观点引入

中研普华的指出,未来几年中国女性洗液行业将呈现出天然化、个性化、技术创新和市场细分等多方面的发展趋势。报告强调,企业需要紧跟行业趋势,加大技术创新投入,注重产品质量和品牌建设,以满足消费者日益多样化的需求。这些观点为投资者和企业决策者提供了明确的方向,帮助他们在复杂多变的市场环境中把握机遇、规避风险。

五、案例分析与实证研究

以某知名女性洗液品牌为例,该品牌通过引入天然植物提取物和益生菌成分,成功提升了产品的健康属性和市场竞争力。同时,该品牌还通过大数据分析消费者需求,推出了针对不同肤质和年龄段的个性化产品,进一步扩大了市场份额。

六、投资机会分析

(一)市场潜力巨大

随着消费者对女性洗液产品需求的不断增加,尤其是在家庭和商业领域,对高品质、高能效的女性洗液产品需求尤为旺盛,女性洗液行业市场潜力巨大。

(二)产业链各环节投资机会

1. 生产制造环节:随着市场需求的增长,女性洗液生产制造企业有望迎来更大的发展空间。投资者可以关注那些具有技术优势、品牌影响力和规模效应的企业。

2. 技术研发环节:技术创新是推动女性洗液行业发展的核心动力。投资者可以关注那些在节能环保技术、智能化控制系统等领域具有研发实力的企业。

3. 电商渠道环节:电商渠道的快速发展为女性洗液销售提供了新的机遇。投资者可以关注那些与电商平台合作紧密、线上销售业绩突出的企业。

七、风险与挑战

(一)市场竞争风险

女性洗液市场竞争激烈,品牌之间的价格战和产品同质化现象较为严重。企业需要不断提升自身的核心竞争力,以应对来自国内外同行的竞争压力。

(二)原材料价格波动风险

原材料价格波动对女性洗液企业的成本控制和盈利能力产生较大影响。企业需要加强成本管理,优化采购渠道,降低原材料价格波动带来的风险。

(三)环保政策风险

随着环保政策的不断收紧和消费者环保意识的提高,企业需要在节能减排和环保技术研发方面加大投入。这将增加企业的运营成本,对企业的盈利能力造成一定影响。

八、结论

2023-2028 年,国内女性洗液行业将在技术创新、市场需求多样化和电商渠道发展的共同推动下,迎来新的发展机遇。中研普华产业研究院的报告指出,投资者可以在生产制造、技术研发和电商渠道等环节寻找投资机会,但同时也需要关注市场竞争、原材料价格波动和环保政策等风险。未来,女性洗液行业将继续朝着天然化、个性化、技术创新和市场细分的方向发展,满足消费者对高品质生活的需求。

九、建议

(一)企业层面

1. 加强技术研发投入:持续关注天然化、个性化等领域的创新,提升产品性能和竞争力。

2. 拓展市场渠道:积极与电商平台合作,优化线上销售渠道,提升用户体验。

3. 推动产业链整合:通过并购、合作等方式,整合上下游企业,形成完整的产业链条,提升企业的竞争力。

(二)政策层面

1. 完善政策体系:进一步完善相关法律法规和标准体系,加强对女性洗液行业的监管,打击非法生产和销售行为。

2. 加大支持力度:继续出台鼓励政策和补贴措施,支持企业技术创新和设备更新,推动行业健康发展。

3. 加强宣传教育:通过多种渠道,加强对消费者健康意识和环保意识的宣传教育,提高消费者的参与度。

(三)投资者层面

1. 关注政策动态:密切关注政策变化,及时调整投资策略,降低政策风险。

2. 选择优质企业:在投资过程中,选择那些具有技术优势、市场渠道和品牌影响力的企业,提高投资回报率。

3. 分散投资风险:通过分散投资,降低单一项目的风险,提高投资组合的整体稳定性。

在未来几年,国内女性洗液行业将在技术创新、市场竞争与政策导向的共同作用下,开启新的发展篇章。让我们拭目以待,见证这一产业的华丽蜕变。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。