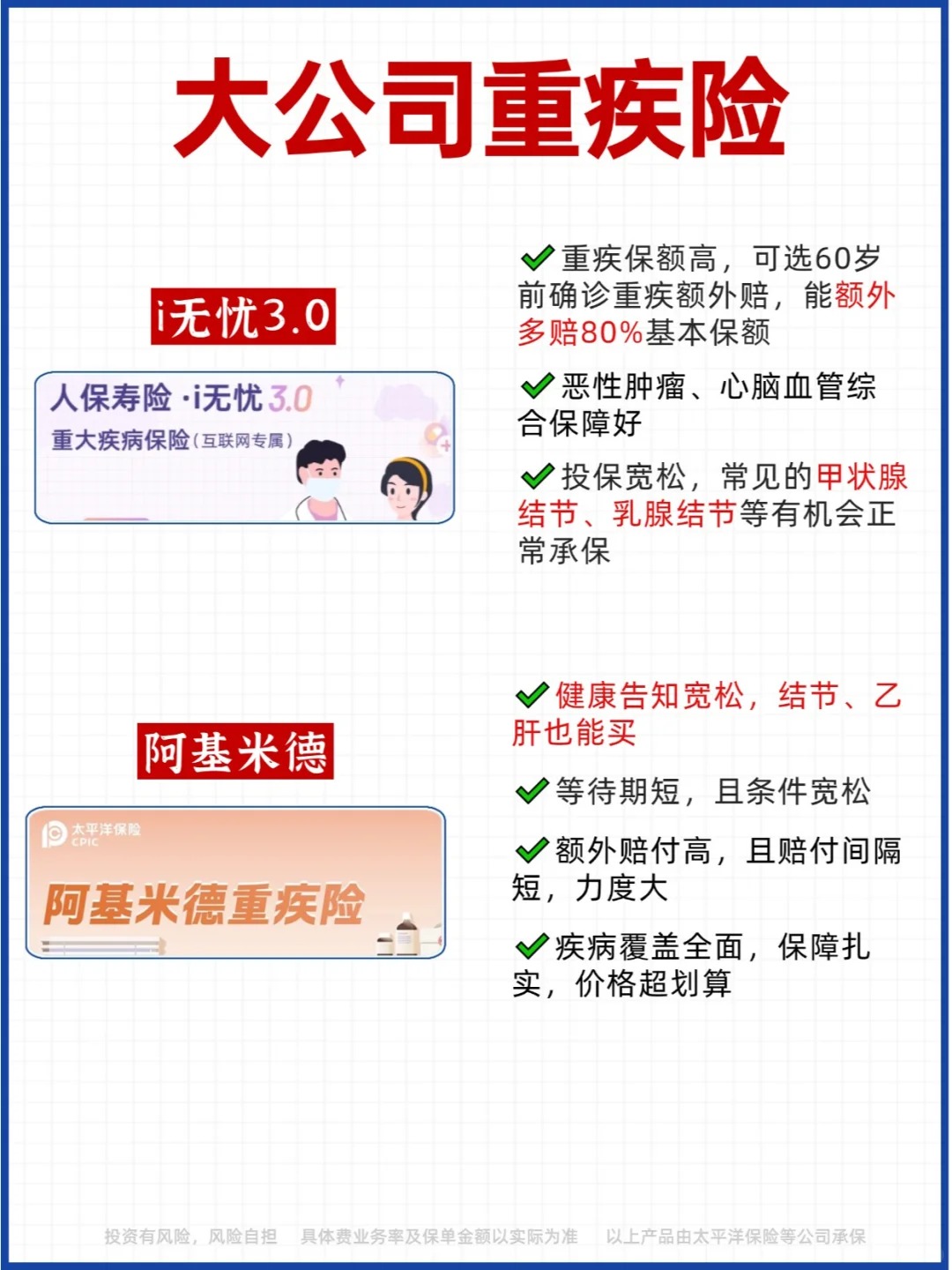

病毒性肝炎作为全球第二大传染病,其防治工作已被纳入联合国可持续发展目标。中国作为乙肝高流行区,历经数十年防控体系构建,已形成从预防到治疗的全链条管理框架。在创新药研发加速与公共卫生政策迭代的双重驱动下,肝炎治疗行业正经历从"病毒控制"到"功能治愈"的战略转型。

图片来源于网络,如有侵权,请联系删除

一、肝炎治疗行业市场发展现状分析

图片来源于网络,如有侵权,请联系删除

(一)防控体系:从筛查到管理的全周期覆盖

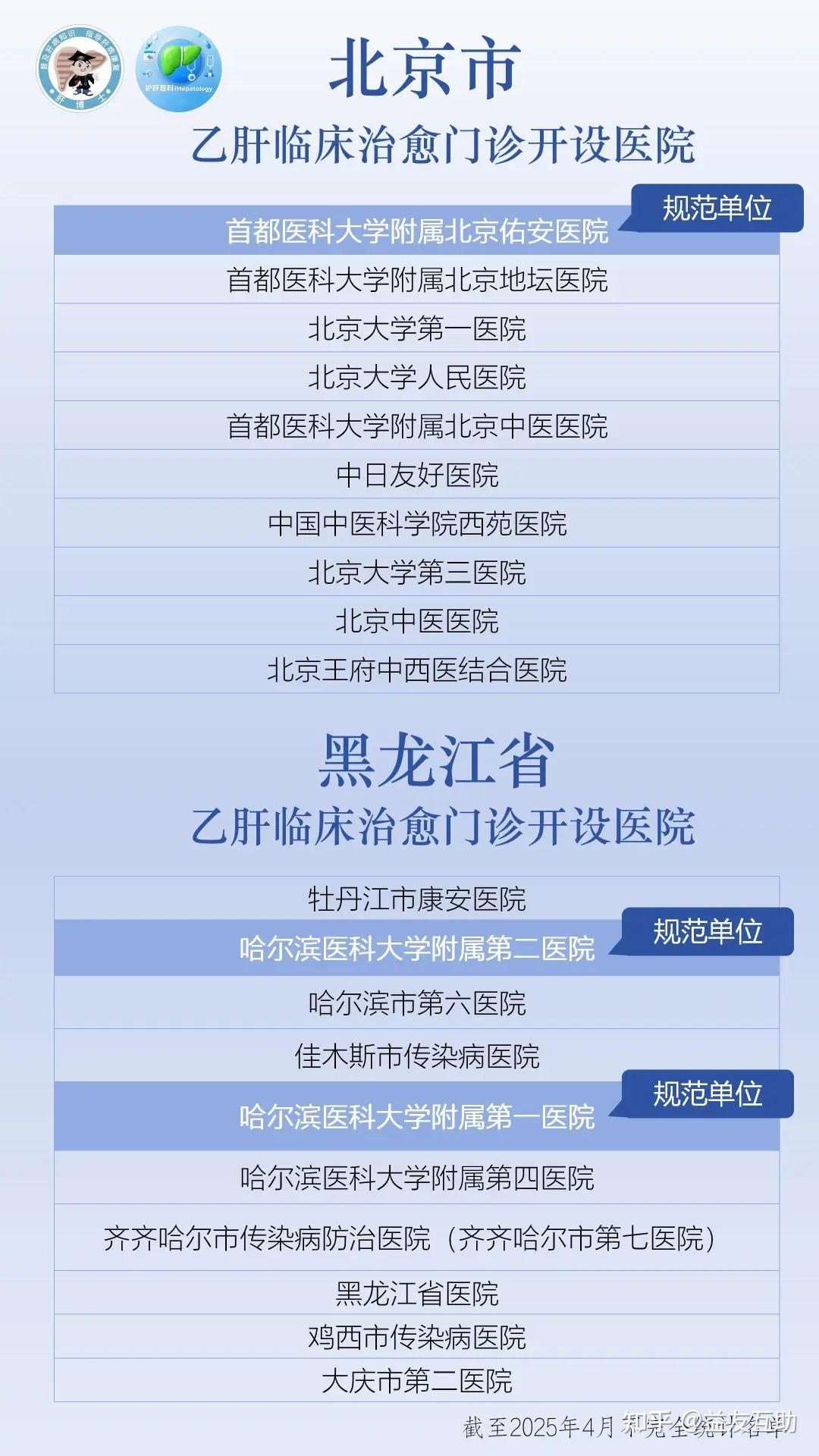

国家"十四五"卫生健康规划将肝炎防治纳入重大疾病防控工程,构建起"疫苗接种—高危人群筛查—患者规范治疗"的三级预防体系。乙肝疫苗纳入免疫规划后,儿童表面抗原携带率显著下降;丙肝筛查纳入公共卫生服务项目,推动隐性感染者早期发现。医疗机构通过"互联网+肝炎管理"平台,实现患者随访率提升。

(二)治疗手段:从干扰素到直接抗病毒药物的迭代

丙肝治疗率先实现革命性突破,泛基因型直接抗病毒药物(DAA)将治愈率提升至高位,疗程缩短;乙肝治疗进入"功能治愈"探索期,核衣壳抑制剂、进入抑制剂等新型药物进入Ⅲ期临床,表面抗原清除率突破传统疗法限制。中医药在肝纤维化逆转、免疫调节等领域形成特色方案,某院内制剂通过多中心临床验证,成为指南推荐用药。

(三)产业格局:本土创新与国际合作的深度融合

头部企业构建起涵盖小分子化药、生物制剂、诊断试剂的全产业链布局。某企业自主研发的乙肝治疗药物获得FDA快速通道资格,实现中国创新药"License-out"重大突破;跨国药企通过技术转移与本土企业共建研发平台,某合资项目将丙肝药物可及性提升至县域市场。

(一)患者基数:从存量管理到增量预防

乙肝疫苗免疫策略使新增感染率大幅下降,但存量患者管理压力仍存。丙肝筛查项目推动隐性感染者纳入治疗体系,预计诊断率将提升。随着脂肪肝、药物性肝损伤等非病毒性肝炎发病率攀升,抗纤维化、保肝护肝类药物市场需求持续扩大。

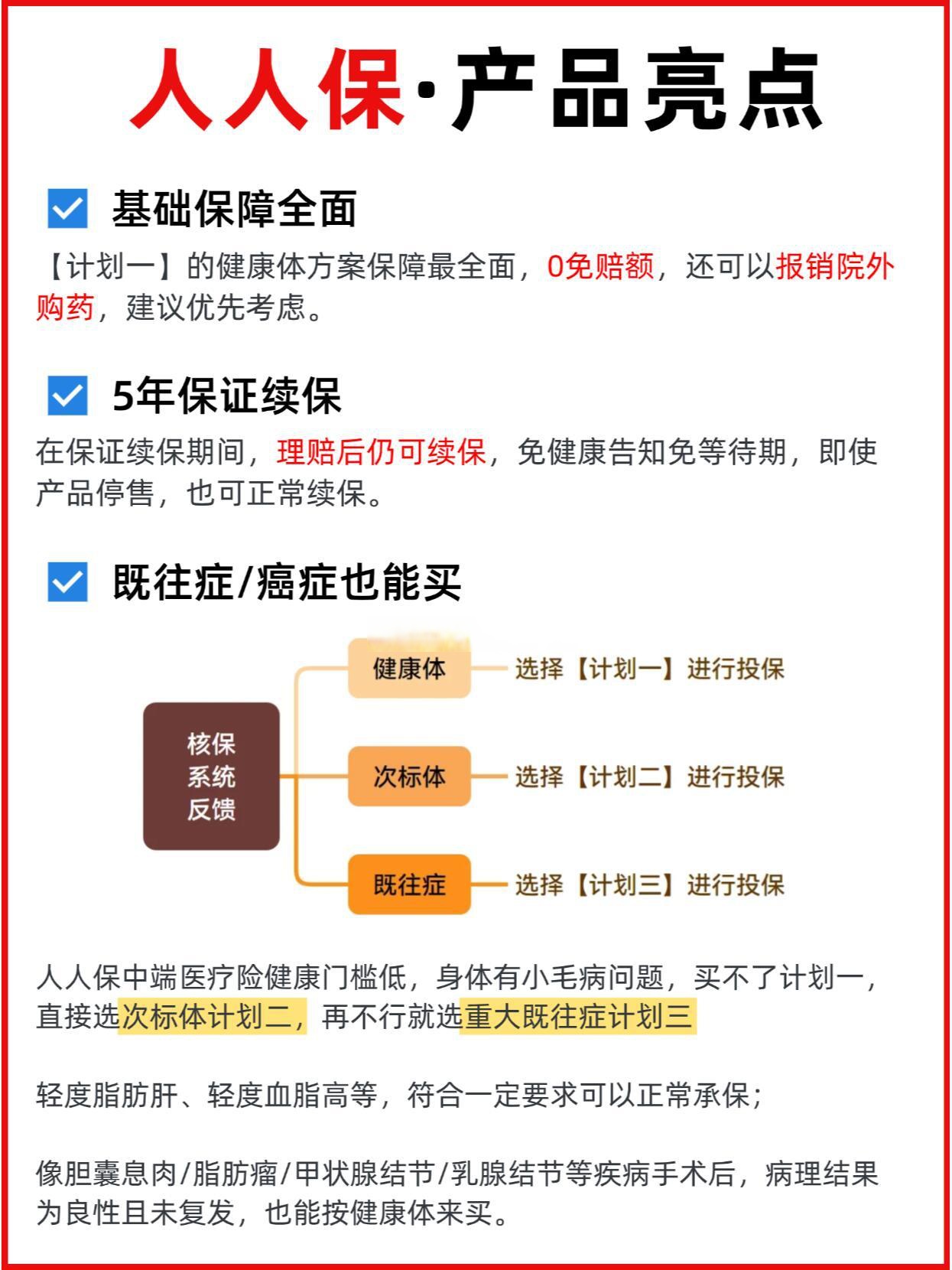

(二)支付体系:从医保覆盖到商业保险创新

国家医保目录动态调整将创新肝病药物纳入报销范围,某DAA药物通过价格谈判实现临床普及;城市定制型商业保险(惠民保)将肝病并发症纳入特药清单,某产品肝癌术后复发险保费收入增长。患者援助项目降低用药负担,某基金会提供乙肝抗病毒药物援助,覆盖低收入群体。

根据中研普华产业研究院发布的《》显示:

(三)全球化:从技术引进到标准输出

中国肝炎诊断试剂占据全球市场,酶联免疫试剂通过WHO预认证;某企业新冠抗原检测技术平台延伸至肝病诊断,开发出高通量肝炎标志物联检产品。创新药"出海"加速,某企业乙肝治疗药物获得东南亚多国注册批准,通过本地化生产降低用药成本。

(一)治疗目标:从病毒抑制到功能治愈

乙肝功能性治愈进入临床验证阶段,某在研药物通过"表面抗原清除+抗体产生"双终点设计,预计将治愈率提升至新水平;丙肝治愈后肝纤维化逆转成为研究热点,某企业开发的纤维化干预药物进入Ⅱ期临床。

(二)技术融合:从单一药物到组合疗法

"抗病毒+免疫调节"联合方案成为研发主流,某企业开发的PD-1抑制剂与核衣壳抑制剂联用,实现乙肝表面抗原快速下降;人工智能辅助药物设计(AIDD)加速靶点发现,某平台通过深度学习预测蛋白质相互作用,将先导化合物筛选周期缩短。

(三)诊断精准化:从标志物检测到疾病分期

多指标联检技术普及,某企业开发的"乙肝六项+肝纤维化四项"检测试剂盒,实现从病毒感染到肝组织损伤的全流程评估;液体活检技术突破,某ctDNA检测方案将肝癌早期诊断率提升,较传统甲胎蛋白检测敏感度更高。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。