美宜佳门店突破40000家

图片来源于网络,如有侵权,请联系删除

近年来,中国便利店行业经历了快速的发展与激烈的竞争。以美宜佳为代表的本土品牌,凭借强大的扩张能力和数字化转型,迅速崛起并引领行业趋势。近日,美宜佳在微信公众号上宣布,美宜佳全国第40000家门店在广西南宁开业。截至目前,全国门店网络已覆盖22个省市、240多座城市,月均服务顾客超过2.5亿人次。

图片来源于网络,如有侵权,请联系删除

从行业背景来看,中国便利店行业正处于从区域化向全国化、从传统零售向数字化转型的关键阶段。美宜佳的成功经验为行业提供了重要参考。美宜佳自1997年首店开业以来,28年来,门店数量以年均净增3000–4000家的节奏不断增长,逐步完成从区域品牌向全国品牌的拓展。

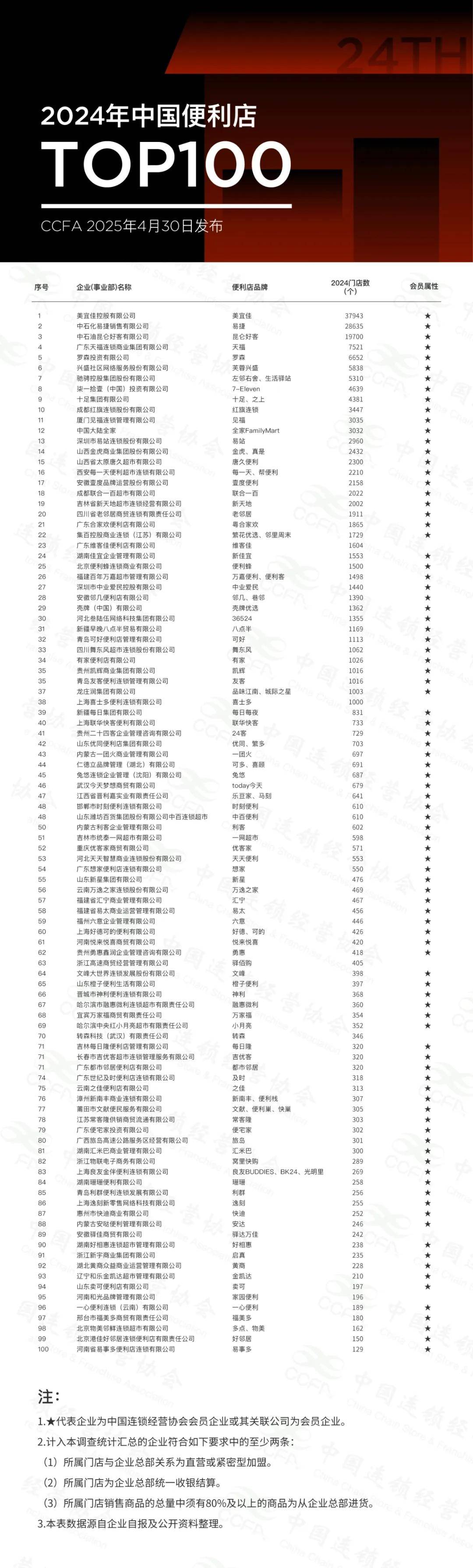

据中国连锁协会发布的数据显示,美宜佳2023年首次超越易捷成为行业第一,此后持续领跑。截至2024年底,其以37943家门店、558亿元年销售额的成绩,连续三年位居中国连锁经营协会《中国便利店TOP100》榜单榜首。

据中研产业研究院分析:

其成功的关键在于以下几个方面:

一是数字化转型。美宜佳通过构建全数字化的门店管理体系,实现了从B2B到M2S2B2C的商业模式升级,提升了运营效率和商品流转速度。POS-MIS系统、在线平台、会员服务平台等技术手段的应用,使美宜佳能够精准掌握消费者需求,优化商品结构,提升客单价和毛利表现。此外,美宜佳还通过“AI安心码”等技术手段,有效保障食品安全,增强消费者信任。

二是供应链优化与物流保障。美宜佳建立了严格的鲜食生产到仓储物流体系,确保商品的新鲜度和多样性。其多温层智能物流和自动化分拣系统的应用,不仅提高了配送效率,也降低了运营成本,为门店的持续扩张提供了坚实支撑。

三是多元化收益模式。除了传统的商品销售,美宜佳还拓展了共享充电宝、彩票服务、生活便利服务等多元化收入渠道,增加了门店的额外收入,提升了顾客粘性和满意度。这种多元化的商业模式,使美宜佳在激烈的市场竞争中具备更强的抗风险能力和盈利能力。

四是人才建设与培训体系。美宜佳高度重视人才培养和服务能力的提升,设立了实训基地,设计了分段式培训体系,确保店长及员工能够快速掌握门店管理和实操技能,为门店的成功经营打下了坚实基础。这种系统化的人才培养机制,是美宜佳能够持续扩张并保持高质量服务的重要保障。

国便利店行业正朝着更加精细化、数字化和多元化的方向发展。一方面,下沉市场成为新的增长点。随着三四线城市居民消费力的提升和商业基础设施的完善,便利店在这些地区的渗透率不断提高,为品牌提供了广阔的市场空间。另一方面,社区化、场景化的便利店模式逐渐兴起,越来越多的品牌开始注重与社区居民的互动,通过提供个性化服务和本地化商品,增强顾客粘性。

与此同时,即时零售和社区团购等新兴业态对传统便利店构成了挑战。这些新兴模式通过灵活的配送方式和精准的用户触达,吸引了大量年轻消费者。面对这一趋势,传统便利店品牌需要加快数字化转型步伐,提升线上线下融合能力,以应对日益激烈的市场竞争。

从政策层面来看,国家也出台了一系列支持便利店发展的政策。例如,商务部等13部门联合印发的《关于推动品牌连锁便利店加快发展的指导意见》和商务部办公厅等11部门印发的《城市一刻钟便民生活圈建设指南》,为便利店行业的健康发展提供了政策保障。这些政策的实施,将进一步推动便利店行业向高质量、可持续的方向发展。

中国便利店行业正处于一个充满机遇与挑战的时代。以美宜佳为代表的本土品牌,凭借强大的数字化能力、完善的供应链体系和多元化的商业模式,正在引领行业走向新的高度。未来,随着下沉市场的进一步开发和数字化技术的不断进步,便利店行业有望迎来更加广阔的发展空间,为消费者提供更加便捷、高效、个性化的服务体验。

想要了解更多便利店行业详情分析,可以点击查看中研普华研究报告。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。