康惠制药:上半年亏损4020.36万元

59240

2025年08月26日

(原标题:康惠制药:上半年亏损4020.36万元)

图片来源于网络,如有侵权,请联系删除

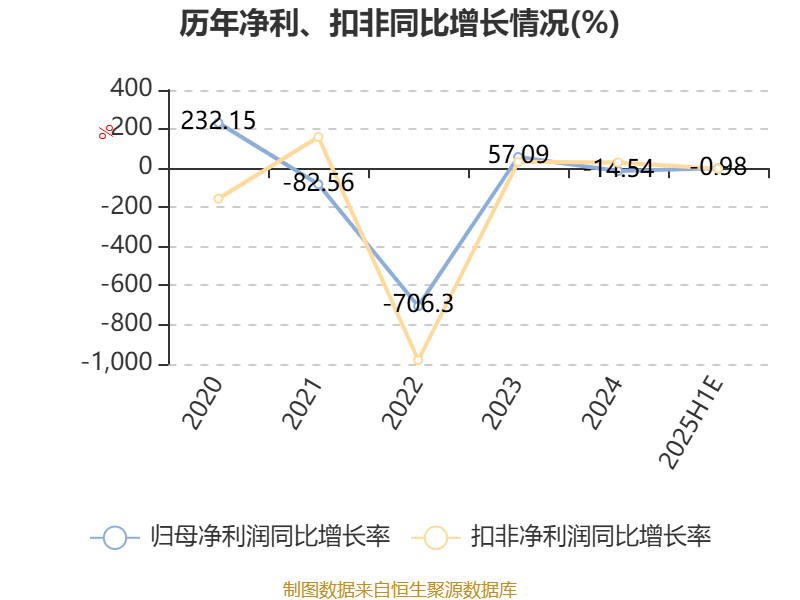

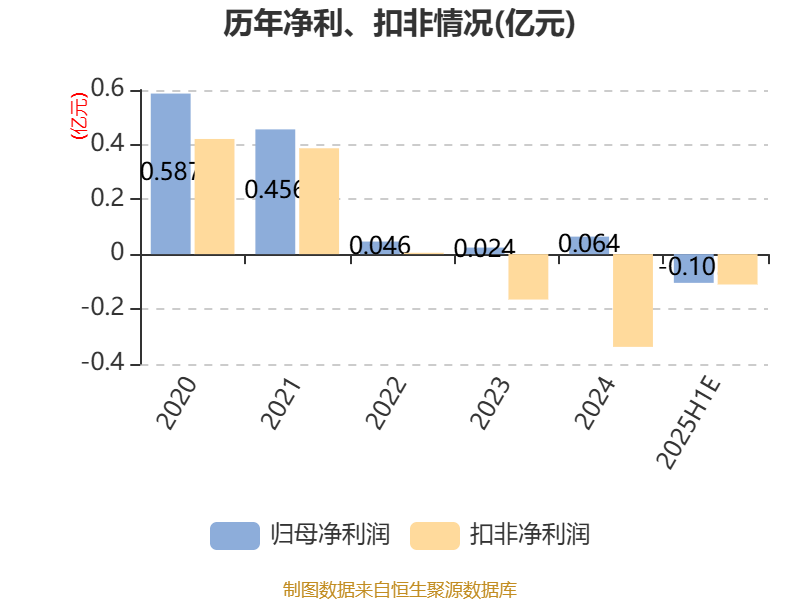

人民财讯8月26日电,康惠制药(603139)8月26日晚间披露2025年半年报,上半年实现营业收入2.48亿元,同比下降6.83%;归母净利润-4020.36万元;基本每股收益-0.4元。本期业绩亏损主要原因为:(1)控股子公司陕西友帮固定资产折旧及融资贷款利息费用较大,同时,产品市场供需关系变动大,产品收益不及预期,导致陕西友帮2025年上半年仍亏损较大;(2)控股子公司春盛药业受市场环境影响,业务下滑明显,致亏损较大;(3)母公司成本费用增加。

图片来源于网络,如有侵权,请联系删除