汽车保险产业现状与未来发展趋势分析(2025)

图片来源于网络,如有侵权,请联系删除

汽车保险作为财产保险的核心板块,正经历着由技术革命与产业变革驱动的深度转型。随着新能源汽车渗透率提升、自动驾驶技术突破、车联网生态完善,汽车保险已从传统的风险补偿工具升维为智能出行生态的基础设施。

一、汽车保险产业现状

(一)市场格局:头部集中与差异化竞争并存

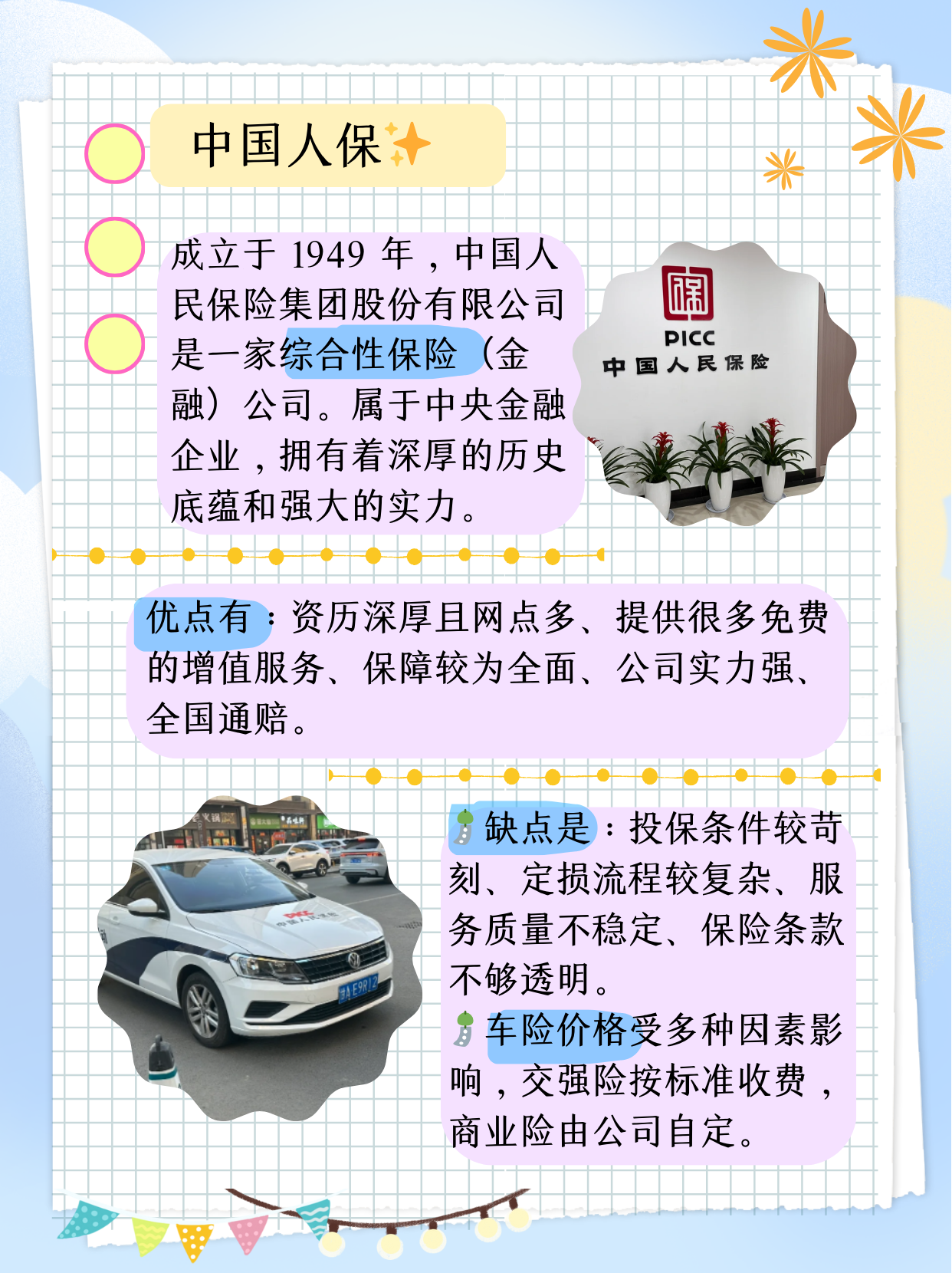

中研普华产业研究院的分析,中国汽车保险市场呈现“三足鼎立”的头部集中格局。人保财险、平安产险、太保产险三大公司占据市场份额,通过规模效应与品牌优势主导市场。例如,人保财险凭借网点覆盖与理赔服务网络,在商用车险领域形成壁垒;平安产险则通过“保险+科技”战略,在私家车险市场构建差异化竞争力。

中小险企通过细分市场突破重围。部分公司聚焦新能源车险、UBI车险等新兴领域,利用数据驱动实现精准定价。例如,众安保险通过与车企合作开发嵌入式保险产品,实现保费收入增长。区域性险企则依托本地化服务,在三四线城市及农村市场拓展份额。

(二)技术驱动:从经验定价到智能风控

车联网技术重构风险评估体系。通过车载OBD设备与智能手机APP,保险公司可实时采集驾驶行为数据(如急加速、急刹车频率),结合地理位置、天气状况等外部因素,构建动态风险模型。例如,平安产险的“好车主”APP通过驾驶评分系统,为低风险用户提供保费折扣,实现用户黏性与风险控制的双赢。

人工智能优化理赔流程。AI图像识别技术可自动识别事故车辆损伤部位,结合历史维修数据与配件价格库,实现定损。例如,太保产险的智能定损系统,将小额案件处理时效缩短,大幅降低人力成本。区块链技术则应用于保单存证与反欺诈,通过分布式账本确保数据不可篡改,提升行业透明度。

(三)产品创新:从标准化到场景化

新能源车险成为增长极。针对电池衰减、充电桩责任等专属风险,保险公司推出定制化产品。例如,人保财险的“电池延保险”覆盖电池容量衰减至一定比例的更换费用;平安产险的“充电桩责任险”则保障因充电设备故障导致的第三方损失。

UBI车险(基于使用的保险)突破传统定价模式。通过分析驾驶里程、时间、习惯等数据,UBI车险实现“一人一价”。例如,里程保的“按天付费”模式,允许用户根据实际用车天数缴纳保费,吸引低频用车群体。场景化保险则覆盖网约车、分时租赁等新兴业态,提供运营期间的责任保障。

(四)政策环境:监管与创新协同

车险费率市场化改革释放活力。银保监会推动“报行合一”政策,要求保险公司实际费率与备案费率一致,遏制恶性价格竞争。同时,放开自主定价系数范围,允许险企根据风险状况灵活调整保费。例如,高风险车型可上浮定价系数,低风险车型则享受折扣。

新能源车险专属条款落地。2025年发布的《新能源汽车商业保险专属条款》,明确将电池、电机、电控系统纳入保障范围,并针对自动驾驶场景增设责任免除条款。政策还鼓励险企与车企共建数据平台,推动风险定价模型优化。

二、汽车保险产业技术革新方向

(一)自动驾驶保险:从辅助驾驶到责任重构

L4级自动驾驶普及将催生保险新范式。当系统接管驾驶权后,事故责任主体从驾驶员转向车企或技术供应商。保险公司需与车企合作开发“自动驾驶数据平台”,通过黑匣子数据还原事故原因,构建责任认定体系。例如,特斯拉的FSD(完全自动驾驶)保险计划,要求用户授权驾驶数据以换取保费优惠,同时将车企纳入共同被保险人。

产品创新聚焦系统安全保障。针对自动驾驶特有的传感器故障、算法错误等风险,保险公司推出“ADAS(高级驾驶辅助系统)责任险”“车路协同责任险”等专属产品。例如,安联保险的“自动驾驶责任险”覆盖因系统缺陷导致的第三方人身伤害,保额可达千万级。

(二)新能源车险:从电池保障到绿色生态

电池衰减保险填补市场空白。随着动力电池容量衰减问题凸显,保险公司推出“电池容量保障险”,承诺在一定期限内若电池容量低于阈值,将免费更换或补偿差价。例如,宁德时代与平安产险合作推出的“电池健康管理计划”,通过云端监测电池状态,提前预警衰减风险。

绿色保险助力碳中和目标。车险产品与碳积分交易挂钩,例如,低排放车型投保可获得碳积分奖励,积分可兑换保费折扣或维修服务。此外,保险公司投资新能源充电桩、光伏车棚等基础设施,通过“保险+投资”模式参与绿色产业。

(三)车联网生态:从数据采集到服务闭环

前装设备实现风险数据实时交互。车企通过前装T-Box(车载通信模块)将车辆数据直传保险公司,消除数据采集盲区。例如,比亚迪与太保产险合作推出的“嵌入式车险”,用户购车时即可选择保险方案,车企根据驾驶数据动态调整保费。

服务闭环覆盖全生命周期。保险公司整合救援、维修、二手车评估等场景,构建“保险+服务”生态。例如,人保财险的“一键理赔”服务,用户通过APP上传事故照片后,系统自动调度附近合作修理厂,并提供代步车服务,将理赔周期缩短。

三、汽车保险产业未来发展趋势

(一)产业融合:从线性价值链到价值网络

中研普华产业研究院的分析,车企与险企深度绑定成为趋势。车企通过收购保险牌照或与险企成立合资公司,掌控保险销售入口。例如,特斯拉在中国成立保险经纪公司,直接向用户销售车险;蔚来汽车则与平安产险合作推出“服务无忧”套餐,涵盖保险、维修、代步车等服务。

跨行业协作拓展服务边界。保险公司与出行平台、智慧城市系统对接,覆盖网约车、分时租赁、自动驾驶等场景。例如,滴滴出行与太保产险合作开发的“网约车专属保险”,根据订单量动态调整保费;百度Apollo与中国人保合作推出的“自动驾驶测试险”,保障测试期间的责任风险。

(二)消费者行为变迁:从被动接受到主动参与

新生代车主推动服务透明化。Z世代车主对保费构成、理赔流程的透明度要求提升,促使保险公司开发可视化定价工具。例如,支付宝的“车险计算器”通过输入车型、用车习惯等数据,实时生成保费报价,并对比不同公司价格。

企业客户需求转向综合风险管理。物流公司、网约车平台等企业客户,要求保险公司提供车队管理、安全培训、损失预防等增值服务。例如,平安产险为顺丰速运定制的“车队风险管理方案”,包括驾驶员行为监测、事故预警、维修折扣等服务,降低综合成本。

(三)全球化与本土化:从国内竞争到国际布局

外资险企加速进入中国市场。安联、慕尼黑再保险等国际巨头通过合资或独资模式拓展业务,引入海外成熟产品与技术。例如,安联保险推出的“新能源汽车质量保证保险”,覆盖电池、电机等核心部件的长期质保,填补国内市场空白。

中国险企“走出去”参与全球竞争。人保财险、平安产险在东南亚、中东等地区设立分支机构,输出中国车险标准。例如,比亚迪在泰国推出的“本地化车险”,采用中国数据模型进行风险定价,获得当地监管认可。

四、挑战与对策

(一)数据安全与隐私保护

车联网设备采集的驾驶数据涉及用户隐私,保险公司需建立合规的数据使用机制。例如,采用联邦学习技术,在数据不出库的前提下完成模型训练;通过区块链存证确保数据溯源可查。

(二)技术伦理与责任界定

自动驾驶事故中,保险公司需与车企、技术供应商明确责任划分。例如,通过智能合约自动执行赔付流程,同时保留对系统缺陷的追责权利。

(三)盈利模式可持续性

新能源车险的高赔付率压缩利润空间,保险公司需通过产品创新与成本优化实现盈利。例如,开发电池回收保险、碳积分交易保险等绿色产品,拓展收入来源。

汽车保险产业正处于技术革命与产业变革的交汇点,其未来将呈现三大特征:一是系统重构,从单一保单销售转向全生命周期管理;二是共生共赢,车企、科技公司、险企共建出行生态;三是价值升维,从风险补偿工具升维为智能出行基础设施。头部企业通过生态布局构建竞争壁垒,中小玩家以敏捷创新开辟细分赛道,而数据安全、技术伦理与盈利模式可持续性仍是待解难题。

......

欲知更多详情,可以点击查看中研普华产业研究院的。