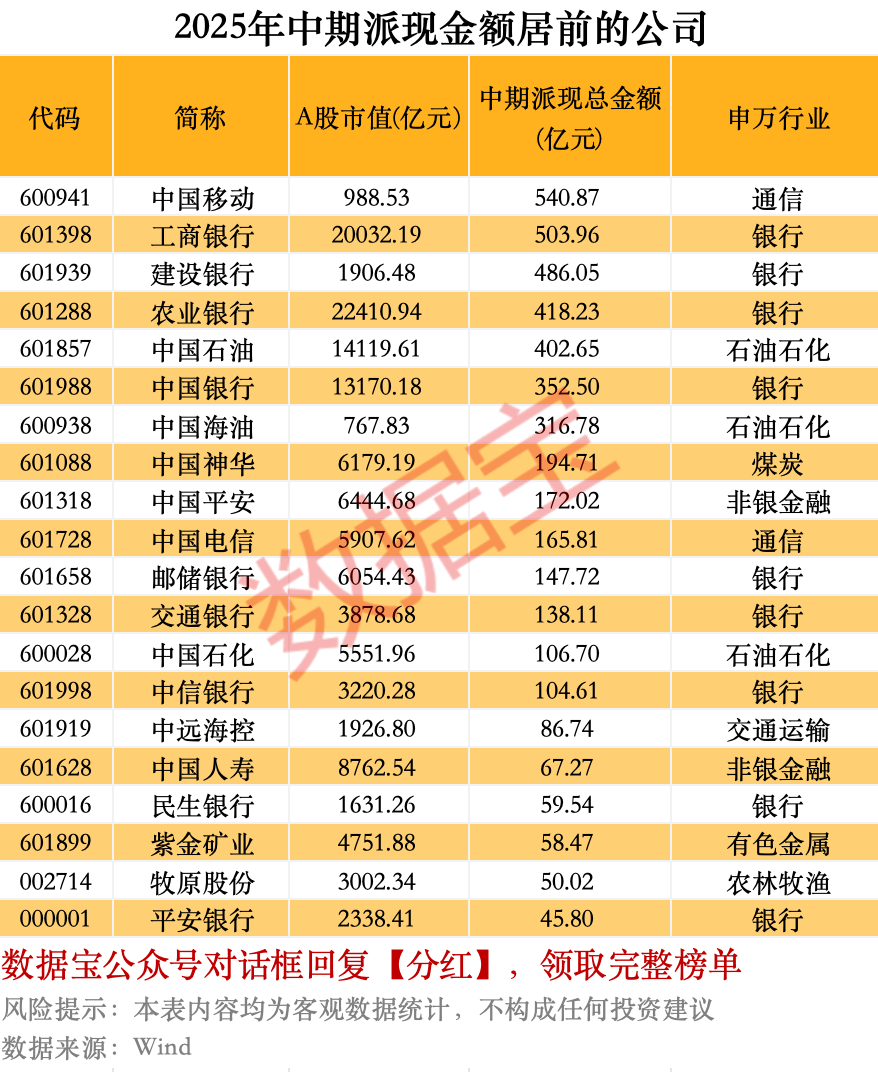

A股中期分红规模与数量创新高 810家公司拟派现超6400亿元

300多家

图片来源于网络,如有侵权,请联系删除

数据显示,截至8月30日,A股市场共有810家公司推出2025年中期现金分红计划,拟派现总金额达6428.08亿元(含已经实施完毕),分红金额和公司数量较去年同期分别增长9.56%、15.06%,均创出历史新高。其中,300多家上市公司首次计划发放中期“现金红包”

图片来源于网络,如有侵权,请联系删除

A股上市公司中期分红规模再创新高。Wind数据显示,截至8月30日,A股市场共有810家公司推出2025年中期现金分红计划,拟派现总金额达6428.08亿元(含已经实施完毕),分红金额和公司数量较去年同期分别增长9.56%、15.06%,均创出历史新高。

在分红金额超过10亿元的公司中,“中字头”占比约三成。市场普遍认为,央企控股上市公司经营稳健,在现金分红规模、股利支付率及分红持续性等方面,均明显领先于其他类型企业,是资本市场分红的“主力军”。

越来越多上市公司主动加入中期分红队伍,一年多次分红已成常态。中国市场学会金融委员付立春表示,当前A股的“分红热”,既是政策引导的方向,也是市场自主选择的结果,更离不开企业盈利能力稳步提升的支撑。长期来看,这一趋势对提升市场内在价值具有积极意义。

多家“中字头”公司拟派百亿元

据记者统计,共有74家公司推出派现金额超10亿元的中期分红方案,其中22家为“中字头”公司,占比约三成。

中国移动以540.82亿元的派现金额位居首位。据中国移动2025年中期分红预案,公司将向全体股东每股派发现金股息2.5025元(含税),合计派发中期股息540.82亿元。2025年全年以现金方式分配的利润占当年股东应占利润的比例将较2024年进一步提升。

另两大电信运营商同样出手阔绰。中国电信拟每股派发现金红利0.1812元(含税),拟派发现金红利165.81亿元,占报告期归属于公司股东的净利润230.17亿元的72%;中国联通拟每10股派发现金股利1.112元(含税),共计派现约34.77亿元。

“三桶油”出手也毫不逊色,中期分红金额合计超过800亿元。中国石油2025年半年度拟每股派发现金红利0.22元(含税),合计派发402.65亿元;中国石化拟每股派发现金股利0.088元(含税),总派息额约为106.70亿元。中国海油则拟每股派发中期股息0.73港元(含税),派息总额约为346.97亿港元(约合人民币316.60亿元)。

此外,中国中车、中煤能源、中信特钢等“中字头”企业的分红总额均超过10亿元。

地方国企上市公司在分红规模上同样相当慷慨。继2024年度分红首超百亿元规模,紫金矿业2025年中期拟每10股派发现金红利2.2元(含税),拟分红总额为58.47亿元。江西铜业、上海银行、藏格矿业、上港集团等多家地方国有上市公司中期分红金额均超10亿元。

业绩稳健夯实分红底气

高分红的背后是上市公司稳健经营业绩的支撑。“今年确实有不少行业,如上游资源、金融、消费等行业公司经营显著恢复。”付立春表示,在优秀业绩支撑下,这些公司用“真金白银”回馈股东,与投资者共享经营成果。

据记者统计,在已披露2025年中期分红方案的810家公司中,522家公司上半年归母净利润同比增长,占比超六成。其中,148家归母净利润同比增幅超50%,70家倍增。牧原股份、生益电子、药明康德等公司上半年归母净利润同比增幅位居前列,展现出强劲的盈利能力。

以牧原股份为例,在半年度业绩大增近12倍的同时,公司拟派发现金分红总额为50.02亿元,分红比例达47.50%,若加上同期回购金额,占比升至58.04%。药明康德拟每10股派发现金红利3.5元(含税),共计派现10.03亿元。

记者注意到,与AI等新技术相关的上市公司经营业绩表现尤为突出。

例如,海尔智家半年报显示,公司上半年实现营业收入1564.94亿元,同比增长10.22%;实现归母净利润120.33亿元,同比增长15.59%,创历史新高。公司表示,海尔品牌以“AI for Home”为主线,通过“小红花”“麦浪”等明星套系产品,带动零售销售额同比增长18%。旗下高端品牌卡萨帝深度融合AI技术,聚焦核心价位段爆款,实现收入同比增长超20%。此外,公司将AI技术与数字化工具嵌入研发、生产、销售、物流等全业务流程,实现持续降费提效。

伴随一份亮丽业绩“答卷”,海尔智家推出中期分红预案,拟向全体股东每10股派发现金红利2.69元(含税),分红金额超25亿元。

逾300家首次中期分红

越来越多的上市公司加入中期分红队列。据记者粗略统计,300多家上市公司首次计划发放中期“现金红包”。

比如安防龙头海康威视,其2025年半年度利润分配方案显示,拟每10股派发现金红利4元(含税),分红总额约36亿元。上半年,海康威视实现营业收入418.18亿元,同比增长1.48%;实现归母净利润56.57亿元,同比增长11.71%。

再如,中国中车计划每10股派发现金红利1.1元(含税),合计派发现金红利31.57亿元,分红比例为43.57%。

“酱油茅”海天味业上半年实现营收、净利润双增长,公司推出2025年中期利润分配方案,计划每10股派发现金股利2.60元(含税),拟派发现金红利15.19亿元,约为上半年归母净利润的38.80%。

此外,海螺水泥、长安汽车、三一重工等多家行业龙头积极推出首次中期分红。

付立春认为,上市公司现金分红是资本市场走向成熟的信号。具体表现为:一是分红比例提高将增强股市长期回报的稳定性,进而提升投资吸引力;二是有助于优化市场生态,帮助投资者更容易识别货真价实的企业;三是可稳定市场预期。

(责任编辑:王晨曦)