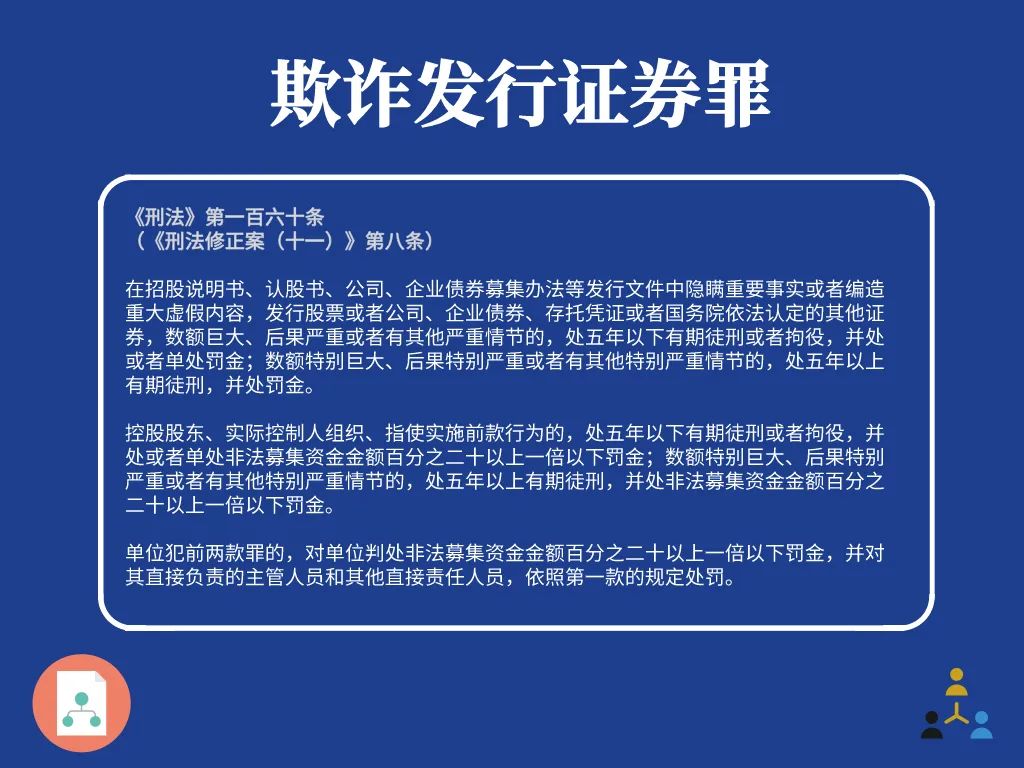

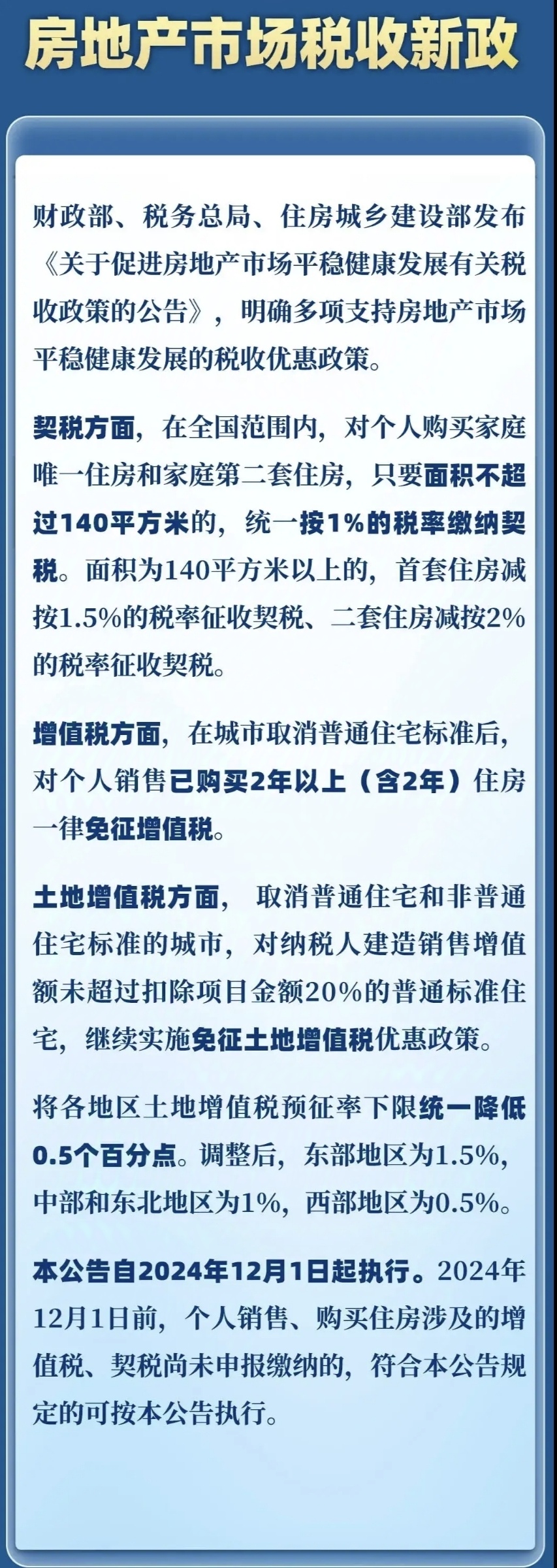

个人消费贷财政贴息今起施行 多家银行公布申办流程

8月12日 ,财政部、中国人民银行、金融监督管理总局联合印发《个人消费贷款财政贴息政策实施方案》,对满足政策条件的个人消费贷款进行财政贴息,这是中央财政首次对个人消费贷款进行贴息,贴息工作自2025年9月1日起生效。

图片来源于网络,如有侵权,请联系删除

根据方案内容,当前个人消费贷款财政贴息经办机构共计23家,包括6家国有大型商业银行,12家全国性股份制商业银行,以及微众银行、蚂蚁消金、招联消费、兴业消金、中银消金5家其他个人消费贷款发放机构。

图片来源于网络,如有侵权,请联系删除

根据公开信息不完全统计,目前包括兴业银行、中信银行、恒丰银行、招商银行、平安银行、农业银行、华夏银行、浦发银行、浙商银行、广发银行等在内的多家银行于近日陆续发布了《关于个人消费贷贴息政策客户关注问题解答》,对贴息方案、申办流程、注意事项等重点问题进行了详细解答。

综合来看,可按规定享受贴息政策的业务范围为,2025年9月1日至2026年8月31日期间,个人在上述金融机构授权并使用的个人消费贷款中实际用于消费的部分。贴息范围包括单笔5万元以下消费,以及单笔5万元及以上的家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等重点领域消费。值得注意的是,信用卡业务(含分期)不包含在内。

贴息比例为1个百分点,最高不超过贷款合同利率的50%。单笔5万元以下消费全额贴息,多笔叠加后同一家机构最高贴息1000元;单笔5万元及以上消费(如购车、装修等),以5万元为上限计算贴息,多笔叠加后同一家机构最高贴息3000元。

广发银行在公告中列出了个人消费贷款财政贴息重点领域 (适用单笔 5 万元及以上消费)可能涉及的具体场景,主要以下方面:

一、家用汽车领域,包括汽车购置、车辆保险及维修。

二、养老生育领域,包括老龄人口或其子女购买的家庭适老化改造服务、养老机构和养老社区服务,托育、辅助生育消费等。

三、教育培训领域,包括资格证书培训考试、高等学历继续教育等。

四、文化旅游领域,支持消费者通过具备资质的旅行机构购买国内旅游出行服务。

五、家居家装领域,包括家庭装修、家用电器、厨卫用品、家具等。

六、电子产品领域,包括购买手机、平板、个人电脑、智能穿戴设备等。

七、健康医疗领域,包括牙齿矫治、视力矫正、健康管理等。

而申办个人消费的具体流程为,申请贷款时签署补充协议,授权银行查询消费交易信息。银行将自动识别符合条件的消费进行自动贴息,无法识别的需要用户提供消费发票等佐证材料。银行还表示,未签订贴息协议、给予相关授权,不影响用户申办使用个人消费贷款。

基于简化流程、便利操作的原则,后续贴息资金由银行在收取利息时直接扣减,借款人可通过短信或手机银行等官方渠道查询。

近期,多家上市银行也在中期业绩发布会上透露了个人消费贷财政贴息的工作方向与进展。

邮储银行方面表示,已制定了详细的操作流程,开发了相应的系统功能,召开了全行会议进行宣贯部署,对经办人员进行了详细培训。“(个人消费贷财政贴息)对银行的消费信贷业务作用肯定是非常正面的。”邮储银行零售业务总监梁世栋在业绩发布会中表示。

“建行将切实抓好组织实施,聚焦精准支持真实的消费需求,简化贴息流程,提升客户体验,深化贷款与消费场景融合,以高质量金融服务助力扩大消费需求,让消费市场的参与方更加便捷地获得国家政策红利,激发消费潜力。”建设银行行长张毅表示,在政策的带动下,建行有信心,在下半年继续保持个人消费贷款、个人经营贷款的稳定增长。

“将个人消费贷款纳入贴息范围,可直接降低居民消费信贷成本,提高居民运用金融杠杆扩大消费的意愿和能力,同时有助于引导金融机构创新金融产品和服务,为消费者提供更加便捷、灵活的消费信贷支持,如消费分期、小额贷款等,满足消费者多样化的消费需求,进一步拉动消费增长。”民生研究同时指出,这能够从“量、价、险”三方面提振银行零售业务:量的方面,消费贷款规模有望扩张,头部银行市场份额提升;价的方面,压降实际融资成本的同时呵护银行净息差。险的方面,资产质量有望向好。与此同时,风险管控仍需加强。

为保障个人消费贷款财政贴息资金合法合规使用,避免业务风险。经办银行也在公告中强调,提供虚假资质、虚假材料、虚假担保、虚假交易、虚假用途等或通过不法中介办贷的,包括但不限于“包装贷”“职业背债人”“高评高贷”等,严格予以禁止。对相关部门审核未通过或违法违规套取贴息资金的,银行将按规定扣减或追回。对借款人违法违规套取贴息资金的,纳入个人不良征信记录并依法依规严肃处理。

同时要求挪用贷款资金至其它领域。“个人信用贷款资金不可用于购买房产、股票、期货、理财产品等其他权益性投资及法律规定禁止的用途。”广发银行在公告中表示。并提醒用户使用官方渠道办理业务,相关业务办理过程中不收取任何费用,谨防诈骗,理性消费等。

编辑/王欣宇 徐楠

(综合自兴业银行、中信银行、恒丰银行、招商银行、平安银行、农业银行、华夏银行、浦发银行、浙商银行、广发银行、民生研究)

翻译

搜索

复制

(编辑:王欣宇) 关键字: