实探“沪六条”首周上海楼市:二手房成交量显著攀升

49652

2025年09月03日

(原标题:实探“沪六条”首周上海楼市:二手房成交量显著攀升)

图片来源于网络,如有侵权,请联系删除

人民财讯9月3日电,上海市住房城乡建设管理委等六部门8月25日印发《关于优化调整本市房地产政策措施的通知》(以下简称“沪六条”),明确了调减住房限购、优化住房公积金、优化个人住房信贷以及完善个人住房房产税等6项举措。

图片来源于网络,如有侵权,请联系删除

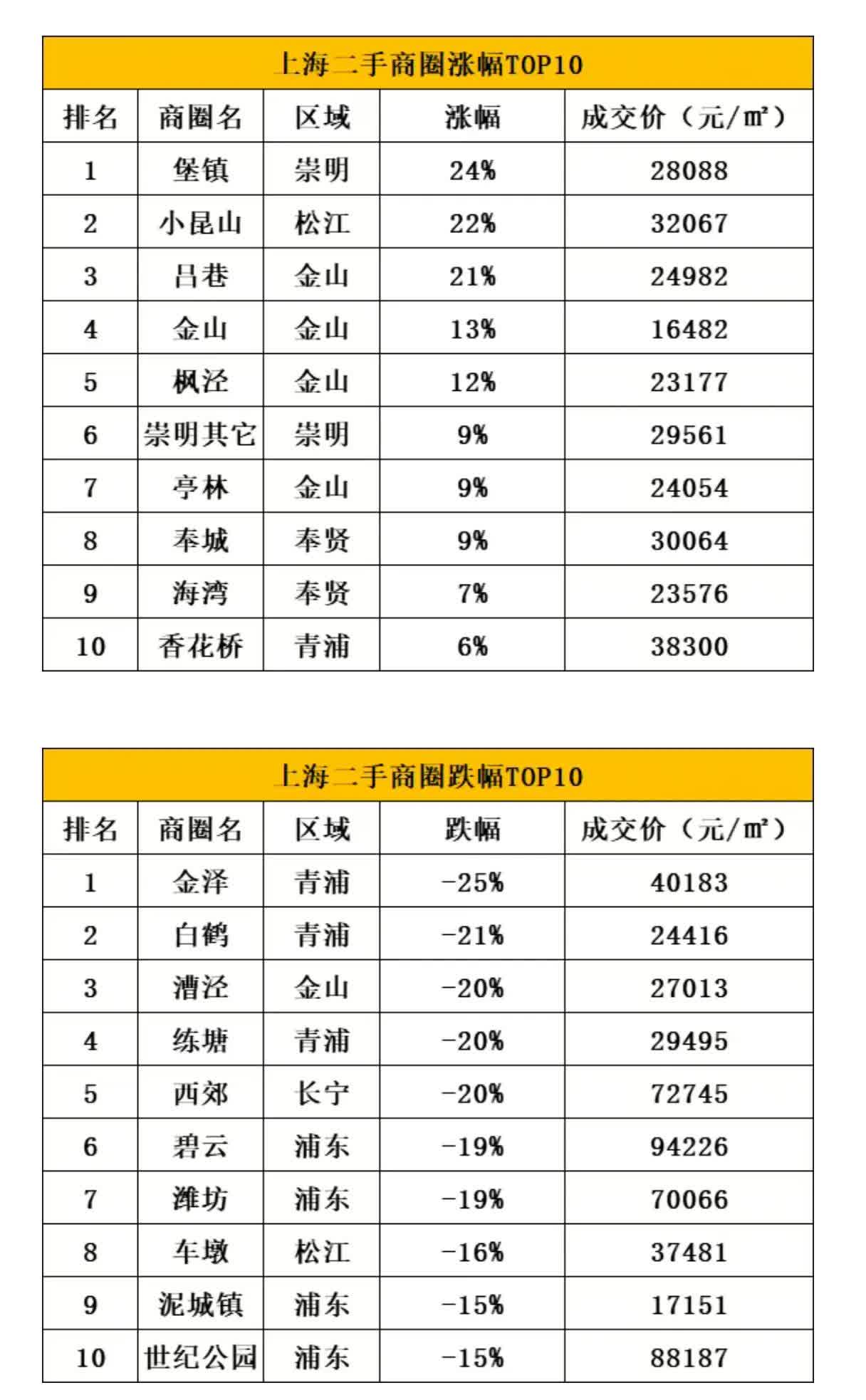

“沪六条”落地一周之际,证券时报记者实地走访上海楼市发现,购房者的关注热情与置业意向显著升温,部分新房项目的咨询量与签约量同步走高,有优质楼盘释放出即将售罄信号。从二手房网签数据来看,8月26日起正式施行的“沪六条”政策效果立竿见影。上海房管局数据显示,8月30日上海二手房单日网签1103套,创近3个月新高;8月二手房成交超1.99万套,同比增长约12%,环比增长3.44%。

图片来源于网络,如有侵权,请联系删除

业内专家表示,随着传统“金九银十”旺季到来,市场活跃度有望进一步提振,并带来“量提振、价更稳”的市场行情。