以HCAb技术助力下一代生物制剂研发 和铂医药登上Nature旗下期刊

(原标题:以HCAb技术助力下一代生物制剂研发 和铂医药登上Nature旗下期刊)

图片来源于网络,如有侵权,请联系删除

近日,Nature旗下权威期刊Biopharma Dealmakers聚焦和铂医药及其全资子公司诺纳生物,解读二者如何凭借全人源仅重链抗体(HCAb)技术破解下一代生物制剂研发“周期长、成本高、风险大”的行业困局。在业内人士看来,此次登上国际权威期刊,标志着和铂医药的技术实力进一步得到国际认可。

专有平台助力下一代生物制剂研发

全球高端生物制剂市场需求旺盛,双特异性抗体、抗体偶联药物(ADC)、CAR-T 细胞疗法等下一代产品更是研发热点,然而,行业却面临着“周期长、成本高、风险大”等诸多挑战。和铂医药的HCAb技术,被认为是破解这一困局的核心钥匙,这也是其获得Biopharma Dealmakers平台关注的主要原因。

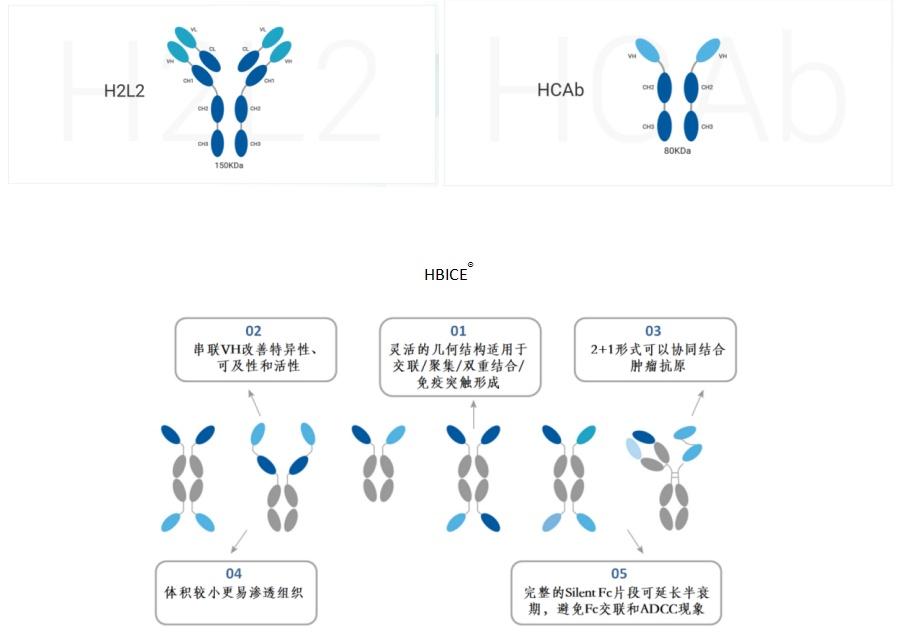

HCAb分子量大小只有常规抗体的一半左右,在保持良好的抗原识别能力的同时,目标组织穿透力更强,且由于没有轻链错配问题,在双抗/多抗、ADC、CAR-T和mRNA等新兴药物领域也具备先天优势。

和铂医药首席科学官戎一平表示:“近十年来,我们不断升级HCAb技术,最终推出了用于多特异性抗体和ADC等复杂分子研发的HCAb PlusTM平台。”

和铂医药专有的抗体技术平台Harbour Mice是全球稀缺的全人源抗体研发平台。该平台能够生成双重、双轻链(H2L2)和仅重链(HCAb)形式的全人源单克隆抗体。基于HCAb开发的HCAb PLUSTM平台已构建形成四大前沿核心技术,涵盖蛋白质工程、抗体偶联技术、药物递送技术和细胞治疗等领域,成为创新药的“芯片技术”。

“我们的专有平台是生成下一代生物制剂的强大引擎。”戎一平说。

从“技术授权”到“生态共建”

如果说HCAb技术是和铂医药的“硬实力”,那么灵活多元的商业模式便是其“软实力”。“技术+模式”的双重优势,让和铂医药被誉为中国创新药“BD(商务拓展)之王”,持续吸引阿斯利康、辉瑞、大�V制药等跨国巨头与之合作。

据了解,和铂医药正借助灵活多变的商业模式,打造全球生态圈。其中,License-out(对外授权)模式方面,和铂医药已通过该模式与阿斯利康、辉瑞、莫得纳、艾伯维、大�V制药等公司达成十余笔交易。

NewCo模式方面,和铂医药突破传统授权边界,通过合资公司深化合作,早在2019年便与波士顿儿童医院创立了HBM Alpha Therapeutics,共同开发抗体药物。

股权+研发的生态合作方面,2025年3月,和铂医药与阿斯利康的合作堪称典范,不仅达成45.75亿美元的交易,阿斯利康更以1.05亿美元认购和铂医药9.15%股权,并共建北京创新中心,从“单次交易”升级为“战略伙伴”。

值得一提的是,和铂医药还通过子公司诺纳生物提供从“Idea to IND”的一站式服务,目前已与超100家机构合作,合作分子包括双抗、多抗、CAR-T、mRNA等,治疗领域覆盖肿瘤、自免、眼科、动物保健等多个领域。

为持续拓宽合作网络,和铂医药还通过技术迭代保持平台的领先性,包括AI赋能抗体设计、拓展更多“抗体+”新应用场景;建立全球化BD团队,重点布局欧美、日韩等创新药高地;积极探索创新合作模式,例如从单纯license-out升级为联合研发、股权投资等深度绑定等。

在创新药行业普遍“研发烧钱、盈利困难”的背景下,和铂医药凭借上述商业模式,2023年、2024年连续实现盈利。今年上半年,和铂医药更是实现净利润约5.23亿元,同比增长51倍。

力争成为全球抗体药物研发的“新基建”

目前,和铂医药已明确“平台变现+管线突破”的核心战略,未来两年,和铂医药的目标是成为全球抗体药物研发的“新基建”,对标再生元的成长路径,持续巩固技术与商业优势。

基于Harbour Mice等核心技术平台,和铂医药快速推动“抗体+”的技术转化,已研发出20余款具有差异化竞争优势的创新产品。其中,核心产品HBM9161于2021年获得国家药监局授予的“突破性治疗认证”,并已递交上市申请。此外,其他多条差异化产品管线也在稳步推进中。

今年2月,和铂医药与英矽智能宣布,将共同推进AI赋能的抗体发现算法和应用开发。此外,双方还将合作开展针对新型特异性抗体的早期药物发现项目,旨在为免疫学、肿瘤学和神经科学领域尚未被满足的医疗需求提供创新的解决方案。

目前,诺纳生物也已推出其创新的AI辅助药物发现引擎――Hu-mAtrIxTM。这一由先进人工智能技术驱动的平台,与和铂医药Harbour Mice技术平台实现无缝集成,旨在加速包括神经退行性疾病、代谢性疾病在内的多个关键治疗领域的抗体发现。

从基于行业领先的技术平台以及灵活的商业模式连续两年半实现盈利,再到明确“全球新基建”的未来目标,和铂医药不仅为中国创新药企业提供了“技术突围”的参考,更推动全球生物制剂行业向“高效、协同、可持续”的方向发展,为更多患者带来突破性疗法的希望。