拓普集团实控人高位套现8.8亿元,“讲故事”难掩盈利困境

(原标题:拓普集团实控人高位套现8.8亿元,“讲故事”难掩盈利困境)

图片来源于网络,如有侵权,请联系删除

9月16日讯,据近日拓普集团(601689.SH)发布的公告,实际控制人邬建树及其一致行动人于8月29日至9月10日期间通过集中竞价方式合计减持公司股份1343万股,占公司总股本的0.77%,套现约8.8亿元。此次减持发生在公司股价阶段性高点期间(区间涨幅超30%),且为上市十余年来首次减持,迅速引发市场对实控人“高位套现”动机的质疑。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

减持时机精准:股价暴涨后即刻抛售,一致行动人清仓离场

减持期间,拓普集团股价正处于快速上升通道。2025年8月15日至9月10日,公司股价累计涨幅达47.70%,并在减持最后一个交易日(9月10日)盘中触及73.37元的阶段高点。值得注意的是,此次减持的四家一致行动人中,宁波筑悦和派舍置业在减持后已不再持有公司任何股份,被市场解读为“清仓式离场”。尽管公司声称减持系“股东自身资金需求”,但时机选择与规模均暗示实控人对估值高位的判断。

增收不增利,毛利率大幅下滑

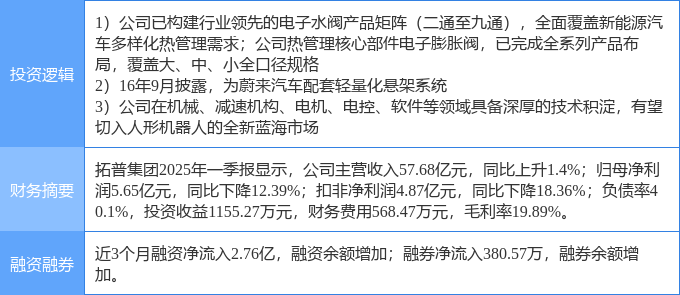

减持背后是拓普集团近年来的业绩压力。2025年上半年,公司营业收入129.35亿元,同比增长5.83%,但归母净利润同比下降13.84%至12.95亿元,出现“增收不增利”现象。更严峻的是盈利能力持续恶化:毛利率降至19.55%(同比下降8.41个百分点),净利率降至10.02%(同比下降16.22个百分点)。中信建投证券分析指出,第二季度净利润同比下滑10.04%,传统主业虽触底回升,但成本压力未根本缓解。

机器人叙事与现实落差:业务占比不足0.1%

尽管拓普集团频繁强调机器人业务的战略意义,但其实际贡献极低。2024年全年机器人电驱执行器收入仅1342万元,占总营收比例不足0.1%;2025年上半年该业务收入766万元,毛利率骤降21.76个百分点至30.56%。公司曾宣称机器人是“百万亿级赛道”,并投资50亿元建设生产基地,但当前产能利用率与商业化进度均未披露,市场质疑其通过技术概念炒作维持估值溢价。

此外,在减持前,董事长邬建树在调研活动中高调宣称拓普在机器人关节模组、滚珠丝杠等领域“取代友商”“技术领先”,甚至直言“PEEK材料不重要,特斯拉不会采用”。这些言论被广泛传播并助推股价上涨,但紧随其后的减持行为令投资者质疑其是否通过释放利好配合套现。公司对此未予正面回应,仅强调减持“符合监管要求”。

拓普集团的案例折射出当前资本市场的一大困境:技术叙事与经营实质的割裂。实控人一边高调描绘机器人业务的百亿蓝图,一边在股价高点精准减持;公司一边宣称“平台型技术突破”,一边面临毛利率骤降、募投项目延期的现实压力。

对投资者而言,当一家企业的实控人在业绩下滑期选择巨额套现,且核心故事(机器人)贡献不足0.1%收入时,或许更应关注其财务数据的实质而非资本叙事的华丽。截至2025年9月16日,拓普集团股价报77.18元,创上市新高,但减持阴影下的估值韧性,仍需经得起业绩与时间的双重检验。