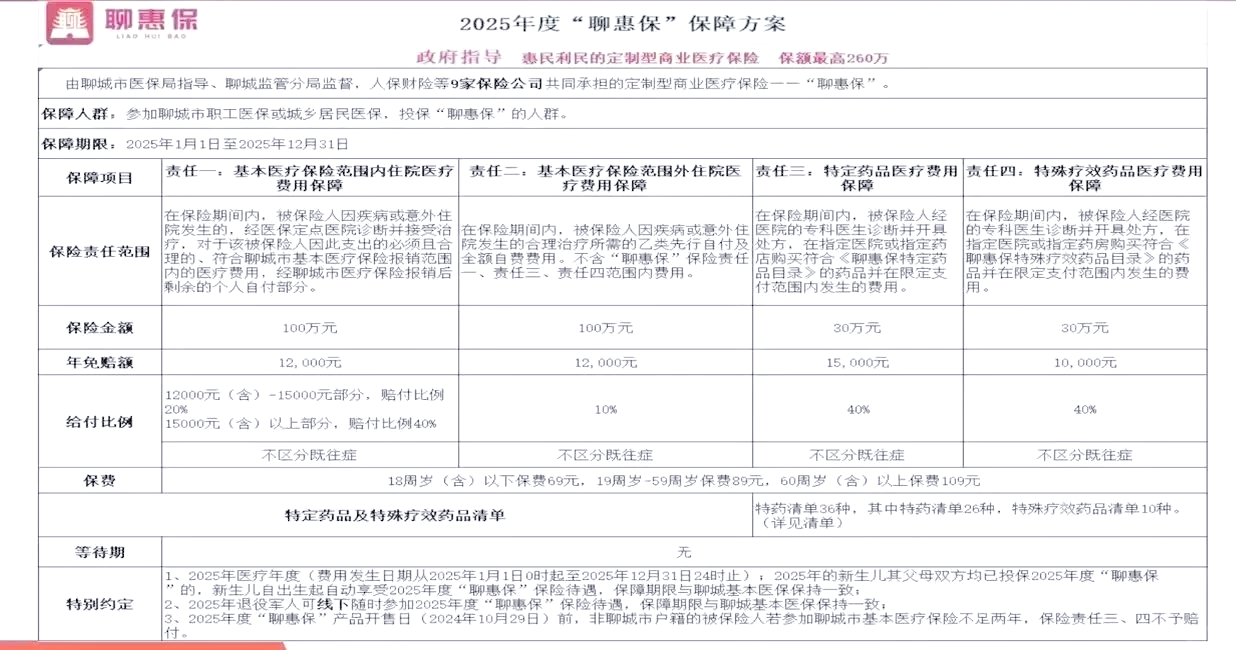

图片来源于网络,如有侵权,请联系删除

前言

石墨作为现代工业的关键基础材料,其应用领域已从传统冶金、化工扩展至新能源、半导体、航空航天等高端制造领域。随着全球碳中和目标的推进及技术革命的深化,石墨行业正经历资源整合加速、应用场景拓展、产业链延伸的深刻变革。

一、行业发展现状分析

(一)政策驱动下的绿色转型

全球石墨行业正面临政策环境的深刻调整。中国提出“双碳”目标后,行业政策重心从保障资源供应转向推动绿色集约发展。通过淘汰落后产能、优化产业布局、严控无序开采等措施,行业逐步向高端化、智能化、低碳化转型。例如,环保税、碳排放权交易等机制的实施,倒逼企业提升清洁生产水平,推动石墨加工技术向低能耗、低排放方向升级。同时,国家通过《新材料产业发展指南》等政策文件,明确将石墨列为战略性新兴产业,鼓励企业在高纯石墨、特种石墨、石墨烯等领域加大研发投入,为行业技术升级提供了政策支撑。

(二)技术革新拓展应用边界

石墨材料的技术突破成为行业增长的核心驱动力。在提纯环节,高温焙烧、化学处理等技术使石墨纯度大幅提升,满足半导体、核能等高端领域的需求;在深加工领域,球形石墨、膨胀石墨等新产品的开发,拓展了石墨在锂离子电池、防火密封材料等领域的应用。此外,石墨与复合材料、纳米技术的跨界融合,催生出石墨烯、碳纳米管等前沿材料。例如,石墨烯在柔性显示、传感器、导电导热材料中的产业化进程加速,预计到2029年,全球石墨烯市场规模将突破数百亿元,其中消费电子、智能家居等新兴领域将成为主要增长点。

(三)产业链整合提升竞争力

根据中研普华研究院《》显示:石墨行业已形成涵盖矿产开采、精深加工、终端应用的完整产业链,企业通过纵向整合提升抗风险能力。头部企业如中国石墨、贝特瑞等,通过资源整合、技术创新占据市场主导地位,同时向矿产开采、深加工、终端应用等领域延伸,构建“资源-加工-应用”一体化产业链。中小企业则聚焦细分领域,开发特种石墨、等静压石墨等高端产品,形成差异化竞争优势。例如,内蒙古兴和凭借成本优势,成为特种石墨、膨胀石墨等细分领域的重要基地,区域协同效应显著提升了产业竞争力。

(一)需求分层:传统与新兴领域分化

需求端呈现明显的结构性分化特征。传统领域如钢铁行业对石墨电极的需求保持稳定但增速放缓,而新能源汽车、储能系统、电子信息等新兴产业对高性能石墨制品的需求呈现指数级增长。例如,锂离子电池负极材料作为石墨的核心应用场景,其需求与全球新能源汽车销量强相关。随着固态电池、钠离子电池等新技术路线的商业化进程加速,石墨制品的应用场景进一步延伸至电池隔膜、导电剂等领域。此外,半导体产业对高纯度石墨材料的需求持续增长,5G通信、物联网的发展推动电子工业用石墨市场规模稳步扩大。

(二)供给优化:低端过剩与高端不足并存

供给端存在“低端过剩、高端不足”的结构性矛盾。国内已形成黑龙江萝北、山东青岛、内蒙古兴和三大产业集聚区,但高端产品如半导体级高纯石墨、核能用特种石墨仍依赖进口。技术瓶颈是制约高端供给的核心因素。例如,高纯石墨的提纯工艺存在能耗高、污染大等问题,而新兴技术如高温提纯(3000℃以上)、化学气相沉积(CVD)等虽已突破99.999%纯度门槛,但大规模应用仍需时间。国内企业正通过加大研发投入、引进国际先进技术等方式,逐步突破高端产品技术壁垒。

(三)区域协同与全球化布局

区域协同通过降低物流成本、共享基础设施等方式,显著提升了产业效率。黑龙江萝北依托全球最大石墨矿集群,构建起从开采到深加工的全产业链;山东青岛聚焦新能源材料领域,培育出贝特瑞、中科电气等负极材料龙头企业。同时,中国石墨企业通过技术输出、工程承包等方式参与“一带一路”沿线国家石墨项目建设,拓展海外市场。

(一)市场集中度持续提升

石墨行业市场集中度呈现上升趋势。头部企业凭借技术优势和品牌影响力占据主导地位,中小企业则通过“专精特新”方向转型,形成差异化竞争。例如,在石墨电极市场,高功率和超高功率电极的需求逐渐增加,对企业的生产技术和质量控制提出更高要求,部分企业通过提高产品质量和性能,在高端市场占据一定份额。国际市场上,中国企业在成本控制、产能规模等方面具有竞争力,但在技术研发、品牌建设等方面仍需提升。

(二)跨界融合与产业链协同

石墨企业与新能源、化工、科研机构等主体的跨界合作日益频繁。例如,企业与新能源企业共建“资源-材料-电池”一体化基地,实现产业链垂直整合;与化工企业协同开发石墨基复合材料,拓展应用边界;与科研机构联合攻关关键核心技术,提升自主创新能力。此外,产业链上下游企业通过建立长期合作关系,实现资源共享和优势互补。例如,石墨矿企业与深加工企业合作,确保原材料稳定供应;深加工企业与终端用户合作,定制化开发产品以满足市场需求。

(一)高端化:突破技术瓶颈,满足高端需求

未来,石墨行业将加大对高性能产品的研发力度。例如,开发更高功率、更长寿命的石墨电极,以满足电炉炼钢等高端领域的需求;研发更高容量、更好循环性能的石墨负极材料,适应新能源汽车和储能行业的发展。同时,特种石墨在航空航天、半导体、核能等领域的应用将不断深化,企业需持续突破技术瓶颈,提升产品附加值。

(二)绿色化:推动低碳生产,实现循环经济

环保政策将促使企业不断创新绿色生产工艺。采用节能减排技术,降低生产过程中的能源消耗和污染物排放。例如,开发新型焙烧工艺,减少废气排放;推广循环经济模式,提高资源利用率。此外,废旧石墨回收利用技术将成为行业重点发展方向,通过尾矿综合利用、废旧电池回收等举措,实现资源循环利用,降低生产成本。

(三)智能化:利用数字技术,提升生产效率

智能制造将成为石墨行业的重要发展方向。通过数字孪生、人工智能等技术,实现石墨矿全生命周期管理;智能选矿系统通过大数据分析,优化选矿工艺,提升资源利用率。例如,部分企业已开始研发基于人工智能的石墨化工设备控制系统,能够实时监测生产过程中的各项参数,自动调整工艺参数,从而降低能耗和生产成本。

(一)聚焦高端领域,把握技术红利

投资者应重点关注掌握核心技术的企业,如具备石墨烯制备、等静压成型等技术的企业。这类企业具备定价权与市场话语权,能够分享高端产品市场增长的红利。同时,布局区域集群,选择已形成产业协同效应的地区进行投资,如黑龙江萝北、山东青岛等,可享受成本优势与供应链便利。

(二)关注绿色转型,规避环保风险

随着环保政策的日益严格,企业需投入更多资源用于清洁生产改造。投资者应关注企业在环保技术、节能减排方面的投入与成效,规避因环保合规问题导致的停产整顿风险。同时,支持企业开展废旧石墨回收利用业务,参与循环经济产业链建设。

(三)拓展国际市场,提升全球竞争力

中国石墨企业正通过技术输出、工程承包等方式参与全球市场竞争。投资者可关注具备国际化布局能力的企业,支持其拓展海外市场,提升国际标准制定话语权。例如,参与国际石墨委员会(IGC)等组织,主导或参与制定行业标准,有助于企业抢占市场先机。

如需了解更多石墨行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。