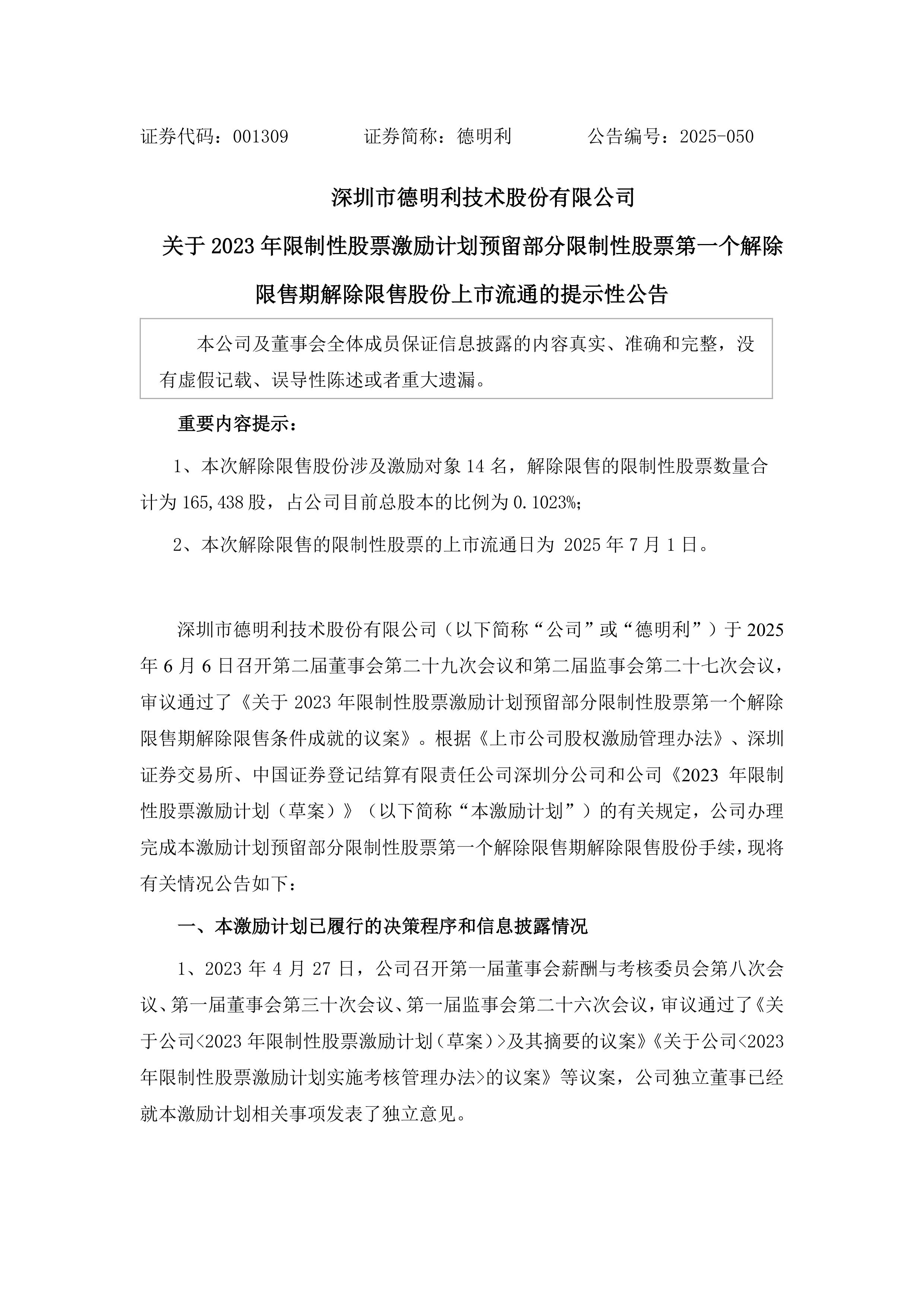

下周36股面临解禁,4股解禁比例超50%

63304

2025年09月27日

(原标题:下周36股面临解禁,4股解禁比例超50%)

图片来源于网络,如有侵权,请联系删除

人民财讯9月27日电,下周国庆假期前2个交易日将有36只股解禁,按照最新收盘价计算,合计解禁市值400.81亿元。宁波港下周将有36.47亿股上市流通,主要为定向增发机构配售股份,解禁市值达132.02亿元。万凯新材的解禁规模次之,下周将有2.3亿股上市流通,解禁股主要为首发原股东限售股份,解禁市值达46.65亿元。

图片来源于网络,如有侵权,请联系删除

解禁比例来看,兆讯传媒、博菲电气、富士莱、欧晶科技的解禁比例居前,均超50%。

图片来源于网络,如有侵权,请联系删除