【企业动态】先惠技术新增1件行政处罚,被罚款3.1万元

66640

2025年09月29日

证券之星消息,根据企查查数据显示,9月26日先惠技术(688155)新增1件行政处罚如下:

图片来源于网络,如有侵权,请联系删除

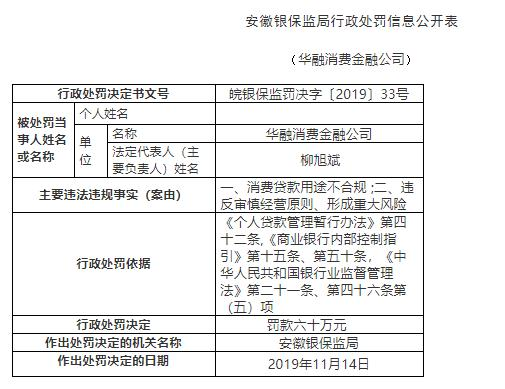

行政处罚决定书文号:沪浦机关缉违字〔2025〕722号

图片来源于网络,如有侵权,请联系删除

- 被处罚当事人:上海先惠自动化技术股份有限公司

- 被处罚原因:

当事人委托上海顺旺国际货运代理有限公司,于2025年3月28日以其他进出口免费方式向海关申报进口货物1票,报关单号为223320251000280019,申报品名为电池管理系统,申报商品编号为9030899090,申报数量为1套,申报总价为CIF124644.55美元。经海关查核,上述进口货物实际为保险丝150个、线束33个、线束33个、线束9.88米、开关156个、接触器450个、支架197个、支架181个、线束40米、线束40米、母线150米、母线150米、母线150米、母线150米、母线150米、母线144米、支架96个、支架96个、电流传感器150台、电流传感器150台、螺母300个、螺母36个、螺母36个、螺栓280个及螺栓1200个,与申报不符。案发后,当事人能够配合海关查处违法行为,且认错认罚,并及时改正。 经海关核定,上述货物的计税价格为人民币893763.75元,应纳税款为人民币183681.58元,当事人漏缴税款人民币67492.29元。

- 行政处罚决定:科处罚款人民币31000元

- 作出处罚决定的机关:中华人民共和国上海浦东国际机场海关

- 作出处罚决定的日期:2025年9月26日

数据来源:企查查

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。