9月新能源乘用车批发销量预估150万辆,同比增长22%

65372

2025年10月10日

(原标题:9月新能源乘用车批发销量预估150万辆,同比增长22%)

图片来源于网络,如有侵权,请联系删除

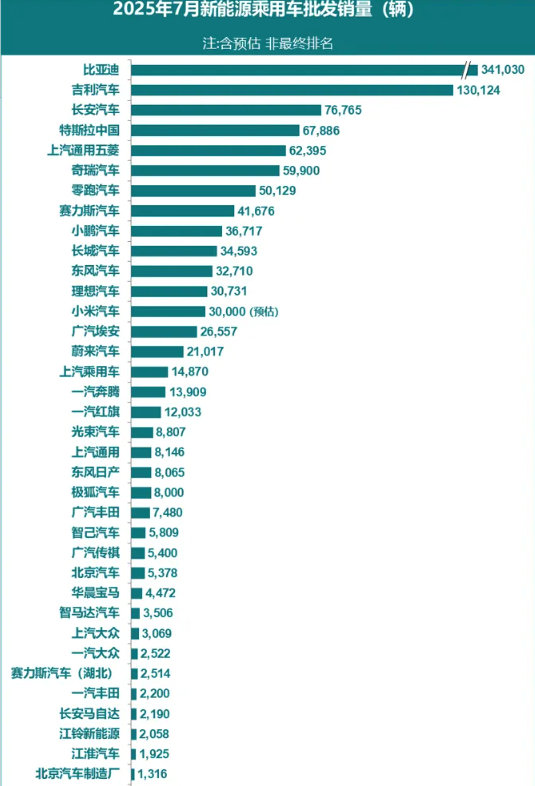

10月10日,根据乘联会最新综合预估数据,2025年9月全国新能源乘用车厂商批发销量达150万辆,同比增长22%,环比增长16%。1-9月累计批发销量为1,044.6万辆,同比增长32%,整体市场呈现稳步增长态势。

图片来源于网络,如有侵权,请联系删除

今年9月共有22个工作日,与去年同期相同,但由于中秋节并入国庆假期,市场销售热度较去年更为活跃。在工信部等多部门联合规范行业竞争秩序的背景下,新能源汽车市场秩序持续优化。随着“金九银十”传统销售旺季的到来,以及全国范围内以旧换新与地方政策的双重拉动,市场热度逐步回升,新能源车型人气走势明显优于8月底。