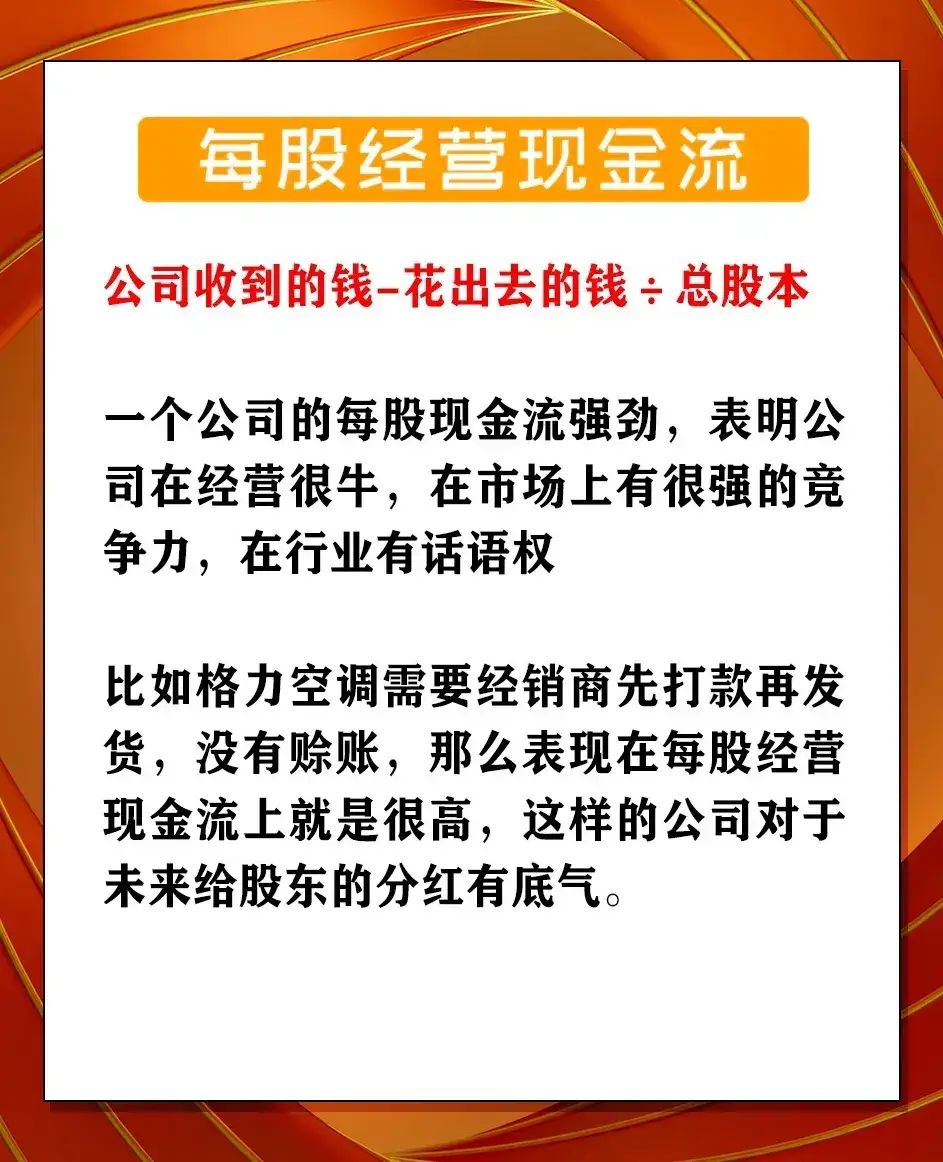

寻找“受尊敬”企业系列报道之一:从上市公司连续三年营收增长“透视”发展新动能

(原标题:寻找“受尊敬”企业系列报道之一:从上市公司连续三年营收增长“透视”发展新动能)

图片来源于网络,如有侵权,请联系删除

企业是践行商业文明的主体,是推动商业文明和社会进步的基础力量。其中,那些得到市场、客户、员工和其他利益相关者尊敬的企业,正在推动商业文明和社会进步中发挥着核心作用。这些企业有一个共同点:它们能够抵挡成长中的各种“诱惑”,可以穿越商业周期,做到了行稳致远,基业长青。

图片来源于网络,如有侵权,请联系删除

当前,由经济观察报主办的2024―2025年度“寻找‘受尊敬’企业”征集评选工作正如火如荼进行中,本次征集评选工作以“智创未来,向新而行”为主题,旨在彰显数字经济奔涌向前的浪潮中,智能制造如何成为高质量发展的核心引擎,托举中国经济的韧性增长与产业升级的新高度。

我们以经观“中国上市公司综合价值评估体系”为数据基础,从营业收入、净利润、总资产、员工薪酬、研发费用等“五个纬度”进行企业初步筛选。“中国上市公司综合价值评估体系”显示,2022年至2024年,A股营业收入连续三年增长的企业为1861家,占上市公司总数的34.4%,在经济下行压力加大的背景下,这意味着A股上市公司中有超过三分之一的企业实现了营业收入连续三年增长,难能可贵。

从行业分布看,1861家营业收入连续三年增长的企业中,医药生物企业数为201家,占比为11.8%;汽车行业企业数为147家,占比为8.6%;机械设备行业企业数为143家,占比为8.4%;电力设备行业企业数为123家,占比为7.2%;计算机行业企业数为114家,占比为6.6%;电子行业企业数为111家,占比为6.5%,排名行业前六。

A股营业收入连续三年增长的1861家上市企业中,我们按照2024年度营收规模,提取了排名前10的企业,分别是:中国移动(600941.SH)、比亚迪(002594.SZ)、中国交建(601800.SH)、中国电建(601669.SH)、中国银行(601988.SH)、物产中大(600704.SH)、中国电信(601728.SH)、中国能建(601868.SH)、美的集团(000333.SZ)、中国联通(600050.SH)。以下,我们将“透视”这些公司的发展新动能,揭示发展“新密码”。

TOP1 中国移动:新动能新优势正加快形成

中国移动2022年营业收入9373亿元,2023年营业收入10093亿元,2024年营业收入10407.59亿元,同比增长3.1%,连续三年稳步增长。三年来,公司深化落实“一二二五”战略实施思路,扎实推进“两个新型”升级、“BASIC6”科创、“AI+”行动“三大计划”,新动能新优势正加快形成。

TOP2 比亚迪:引领全球新能源汽车变革

比亚迪2022年营业收入4241亿元,2023年营业收入6023.15亿元,2024年营业收入7771.02亿元,同比增长29.02%。三年来,比亚迪凭借行业领先的创新技术、不断提升品牌力、快速发展出海业务、持续扩大规模优势和产业链成本控制能力,推动销量屡创新高,助力中国汽车产业引领全球新能源汽车变革。

TOP3 中国交建:转型升级谋新向新

中国交建2022年营业收入7203亿元,2023年营业收入7586.76亿元,2024年营业收入7719.44亿元,同比增长1.74%?。三年来,中国交建紧扣“高质量发展提升年”主题,服务国家战略走在前列,科技创新驱动持续走实,新旧动能转换提速提效,深化改革实效持续增强,彰显国企担当。

TOP4 中国电建:加快数字化与产业创新深度融合

中国电建2022年营业收入5716亿元,2023年营业收入6098.44亿元,2024年营业收入?6336.85亿元?,同比增长4.15%。三年来,中国电建持续推动传统业务转型,并加快数字化与产业创新的融合:一方面,传统业务转型趋优,推动传统业务高端化、智能化、绿色化融合发展;另一方面,战新业务加速培育,高质量发展新动能新优势加速聚集。同时,扎实推进数字化与产业创新深度融合,“基础算力”和“数智化公共基础服务”能力持续增强。

TOP5 中国银行:全球服务能力进一步提升

中国银行2022年营业收入6191亿元,2023年营业收入6228.89亿元,2024年营业收入6300.90亿元,同比增长1.38%。三年来,中国银行发挥全球网络布局优势,全球服务能力进一步提升,同时加快数字化转型步伐,积极融入新一轮科技革命浪潮,深入推进“五篇大文章”,加力支持因地制宜发展新质生产力。

TOP6 物产中大:以“稳”和“进”打造“大而强、富而美”

物产中大2022年营业收入5765.49亿元,2023年营业收入5801.61亿元,2024年营业收入5995.20亿元,同比增长3.34%。三年来,公司全面聚焦主责主业、加快产业转型升级,推进新一轮国企改革深化提升行动和高质量发展,以物产中大的“稳”和“进”打造“大而强、富而美”受人尊敬的优秀上市公司。

TOP7 中国电信:实现从“卖带宽”到“卖算力”的商业模式升级

中国电信2022年营业收入4750亿元,2023年营业收入5136亿元,2024年实现营业收入5235.69亿元,同比增长3.1%。三年来,中国电信适度超前布局云网基础设施,建成京津冀、长三角两个全液冷万卡池,智能算力资源规模达35EFLOPS,完成“1+1+1+M+N”人工智能总体布局。尤其是接入DeepSeek以来,公司“斩获”3000+商机,签约项目超500个,直接拉动6亿元签约额,实现了从“卖带宽”到“卖算力”的商业模式升级。

TOP8 中国能建:构建全链条的产业生态

中国能建2022年营业收入3663.93亿元,2023年营业收入4060.32亿元,2024年营业收入为4367.13亿元,同比增长7.56%。三年来,公司加快布局储能和氢能,形成覆盖全链条的产业生态,构建了“规划咨询+工程承包+装备制造+投资运营”四位一体的风光新能源发展模式。

TOP9 美的集团:敢知未来、主动变革

美的集团2022年营业收入3457亿元,2023年营业收入3737.10亿元,2024年营业收入4071.50亿元,同比增长9.44%。三年来,美的集团以“全价值链运营提效,结构性增长升级”为经营重点,业绩再创历史新高。在竞争激烈的家电行业,美的集团能够脱颖而出,成为中国、乃至世界的家电龙头,关键在于其“敢知未来、主动变革”的企业文化,表现在其组织管理持续改革,业务领域不断拓展,企业战略不断迭代等方面。

TOP10 中国联通:推进网络向新、技术向新、服务向新

中国联通2022年营业收入3549.4亿元?,2023营业收入3725.97亿元,2024年营业收入3895.89亿元,同比增长4.6%。三年来,中国联通致力于构建高速泛在、算网融合、绿色低碳的新型基础设施,提升网络智能化水平,夯实高质量发展基础,公司始终聚焦联网通信和算网数智两大主业,推进网络向新、技术向新、服务向新,高质量发展取得新突破。

9月23日起,入围2024―2025年度受尊敬企业名单将陆续公布。我们期待更多优秀企业能够脱颖而出,为推动中国经济高质量发展贡献更多力量。同时,我们将进一步弘扬企业正能量,营造良好的商业生态环境,让受尊敬的企业成为引领时代发展的强大动力。