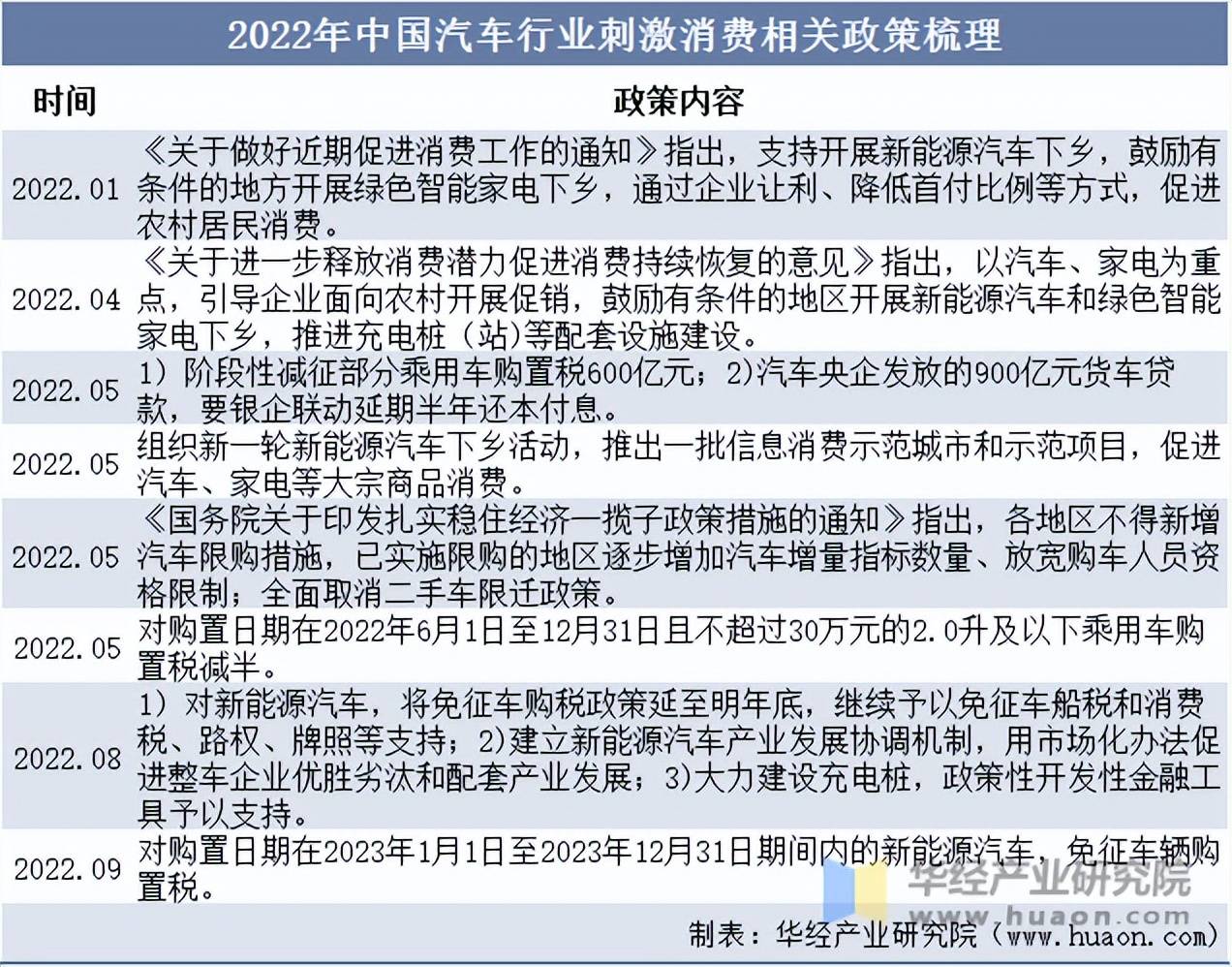

工程机械行业作为国家装备制造业的核心组成部分,其发展水平直接反映了一个国家工业化进程和基础设施建设能力。近年来,随着全球经济格局的深度调整和国内经济结构转型的加速,中国工程机械行业经历了从规模扩张向高质量发展的关键转折。在国内“两新一重”建设(新型基础设施、新型城镇化、重大工程)的政策驱动下,以及全球“一带一路”倡议带来的海外市场机遇中,行业逐步形成了“国内国际双循环”的发展格局。

图片来源于网络,如有侵权,请联系删除

工程机械行业发展现状分析

图片来源于网络,如有侵权,请联系删除

据海关数据,2025年前三季度我国工程机械进出口贸易额累计为458.73亿美元,同比增长12.8%。其中进口金额20.17亿美元,同比增长3.81%;出口金额438.55亿美元,同比增长13.3%。按照以人民币计价的出口额计算,前三季度累计出口额3145.92亿元,同比增长14.3%。

工程机械作为现代工程建设中不可或缺的重要设备,广泛应用于建筑、矿山、交通、水利等多个领域。它通过高效率、高精度的作业方式,显著提升了工程建设的效率和质量。近年来,随着全球经济的复苏和基础设施建设的加速,工程机械行业正经历着快速的发展和变革。

中国工程机械销售市场主要以挖掘机、起重机械、装载机为主。据弗若斯特沙利文数据,2024年中国挖掘机、起重机械、装载机销售额占比分别为35.9%、14.1%、13.2%。混凝土机械、椿工机械、路面机械销售额占比分别为6.4%、2.6%、2.1%。

近年来,国内市场在基建投资托底和设备更新周期的双重作用下逐步回暖。随着环保政策的持续收紧,老旧设备淘汰加速,智能化、电动化产品成为市场新宠,推动行业向高效、低碳方向转型。

在市场竞争方面,行业集中度不断提升,头部企业通过技术研发和产业链整合巩固优势,而中小企业则在细分领域寻求突破。国际品牌长期占据高端市场,国内企业通过“技术追赶+成本优势”逐步实现进口替代,尤其在大型工程机械、特种装备等领域取得显著进展。同时,行业服务化趋势明显,从传统的“产品销售”向“全生命周期服务”延伸,后市场成为新的利润增长点。

工程机械出口市场分析

国内市场的结构性调整为行业积累了技术和制造优势,而全球经济复苏和“一带一路”沿线国家基建需求的释放,则为中国工程机械企业提供了更广阔的舞台。随着国内市场竞争日趋激烈,以及国际贸易环境的变化,企业纷纷将目光转向海外,通过产品出口、本地化生产、技术合作等方式拓展全球市场。

据中国工程机械工业协会对挖掘机主要制造企业统计,2025年1—8月,共销售各类装载机83209台,同比增长12.9%。其中国内销量44945台,同比增长20.2%;出口量38264台,同比增长5.3%。

据中研产业研究院分析:

作为中国工程机械行业最大的单一核心细分市场,挖掘机市场的表现直接影响行业整体走势。2025年1月至9月挖掘机出口84162台,同比增长14.6%,9月单月出口量10609台,同比增长29%。与之相对应的是1月至8月我国工程机械进出口贸易额为403.98亿美元,同比增长11%。其中出口金额385.97亿美元,出口金额远超进口金额。

中国工程机械出口已形成多元化市场格局,亚洲、欧洲、北美洲是主要出口区域,其中“一带一路”沿线国家贡献了重要增量。在东南亚、中东、非洲等新兴市场,中国产品凭借性价比优势和快速响应能力,逐步替代传统国际品牌,尤其在中小型工程机械领域占据主导地位。同时,欧美高端市场的突破成为行业升级的关键标志,通过技术认证、本地化研发和服务网络建设,部分产品已进入欧美主流市场,实现从“低端替代”到“高端竞争”的跨越。

出口产品结构持续优化,从以整机为主转向“整机+零部件+服务”协同输出。高附加值产品如智能挖掘机、特种工程车辆的出口占比显著提升,而零部件出口则从简单加工向核心部件延伸,反映出产业链自主化能力的增强。全球化模式也从早期的贸易出口向“本地化运营+生态协同”升级,通过在海外建立生产基地、研发中心和售后服务网络,实现对当地市场的深度渗透,降低贸易壁垒风险,提升品牌影响力。

尽管行业发展势头良好,中国工程机械企业仍面临多重挑战。核心零部件依赖进口的问题尚未完全解决,高端液压系统、发动机等关键技术仍受制于人,制约了产品附加值的提升。国际市场竞争加剧,贸易保护主义抬头,部分国家通过技术壁垒、关税政策限制中国产品进入,对出口增长构成压力。此外,行业同质化竞争依然存在,中小企业创新能力不足,在细分市场的差异化优势尚未完全形成。

工程机械行业发展趋势预测

未来,行业将呈现三大发展趋势:一是智能化与数字化深度融合,大数据、人工智能、物联网技术将广泛应用于产品研发、生产制造和售后服务,推动工程机械向“智能装备”转型;二是绿色化成为核心竞争力,电动化、混合动力产品加速普及,碳排放控制和再制造技术将成为企业可持续发展的关键;三是全球化布局向纵深发展,从“市场全球化”向“价值链全球化”迈进,通过技术合作、标准输出和本地化生态构建,实现与全球产业链的深度融合。

想要了解更多工程机械行业详情分析,可以点击查看中研普华研究报告。