沐曦股份科创板IPO过会 致力研发全栈高性能GPU芯片

(原标题:沐曦股份科创板IPO过会 致力研发全栈高性能GPU芯片)

图片来源于网络,如有侵权,请联系删除

国内高性能通用GPU领军企业沐曦股份IPO过会。

图片来源于网络,如有侵权,请联系删除

10月24日,上交所上市审核委员会召开2025年第46次上市审核委员会审议会议,审议沐曦集成电路(上海)股份有限公司(简称“沐曦股份”)首发事项,最终公司顺利过会。

招股书显示,沐曦股份是国内高性能通用GPU产品的主要领军企业之一,致力于自主研发全栈高性能GPU芯片及计算平台,持续为国家人工智能公共算力平台、运营商智算平台、商业化智算中心等提供基础算力底座,推动人工智能赋能千行百业,并重点布局教科研、金融、交通、能源、医疗健康、大文娱等行业应用场景。算力是推动数字经济发展的核心引擎,然而我国算力基础设施长期依赖海外巨头,面对不断升级的地缘政治摩擦和新一代人工智能革命,推进国产算力建设、保障产业链自主可控已迫在眉睫。

自成立以来,沐曦股份持续深耕GPU和人工智能行业,始终坚持自主创新,依托一支深刻洞察全球行业发展趋势、拥有高性能GPU顶尖技术及稀缺量产经验的研发管理团队,完成全栈高性能GPU产品设计开发,积累大量核心技术,并快速实现商业化落地。

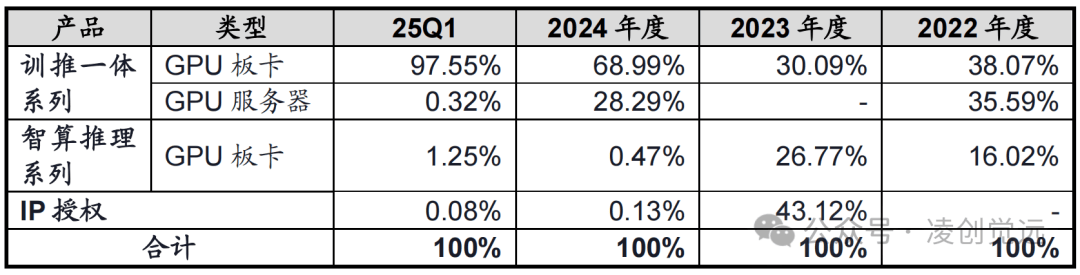

沐曦股份的旗舰产品曦云C系列训推一体GPU芯片基于全自研的GPUIP、指令集和架构,在通用性、单卡性能、集群性能及稳定性、生态兼容与迁移效率等方面均达到国内领先水平,具备较强的综合竞争力;截至报告期末,沐曦股份GPU产品累计销量超过2.5万颗,已在多个国家人工智能公共算力平台、运营商智算平台和商业化智算中心实现规模化应用。

沐曦股份产品性能达到了国际上同类型高端处理器的水平,在国内处于领先地位。根据Bernstein Research以销售金额口径测算的数据及沐曦股份结合IDC数据以算力规模口径测算的结果,沐曦股份在2024年中国AI芯片市场中的份额约为1%。

业绩方面,目前沐曦股份尚未实现盈利。2023年至2025年上半年,沐曦股份实现营收0.53亿元,7.43亿元和9.15亿元,净利润为-8.71亿元,-14.09亿元和-1.86亿元。

沐曦股份表示,目前公司尚未实现盈利,主要系中国GPU芯片市场曾长期被国外巨头垄断,国产GPU芯片渗透率低,面临技术标准适配及用户习惯迁移障碍,市场拓展呈渐进式发展,且国产GPU芯片厂商整体起步较晚,处于技术突破和产品落地初期,在多方面有待提升,需投入大量资源用于研发、市场拓展和生态建设,导致成本居高不下;同时,公司智算推理GPU芯片曦思N100系列、训推一体GPU芯片曦云C500系列分别于2023年4月和2024年2月正式量产,因公司产品进入重点行业客户需经历严苛的技术验证及生态适配周期,公司销售规模处于快速爬坡阶段,目前收入规模仍然难以覆盖成本费用支出。另外,沐曦股份所处GPU芯片行业属资本与技术双密集型,有极高技术壁垒与密集研发投入特点,公司为夯实产品竞争优势持续加大研发投入;公司因实施股权激励而确认了较大金额的股份支付费用。

本次IPO,沐曦股份拟募资39.04亿元,投入到新型高性能通用GPU研发及产业化项目、新一代人工智能推理GPU研发及产业化项目和面向前沿领域及新兴应用场景的高性能GPU技术研发项目,均系围绕发行人主营业务投向科技创新领域,符合国家产业政策和公司发展战略。