新金路(000510)2025年三季报简析:净利润同比下降129.38%

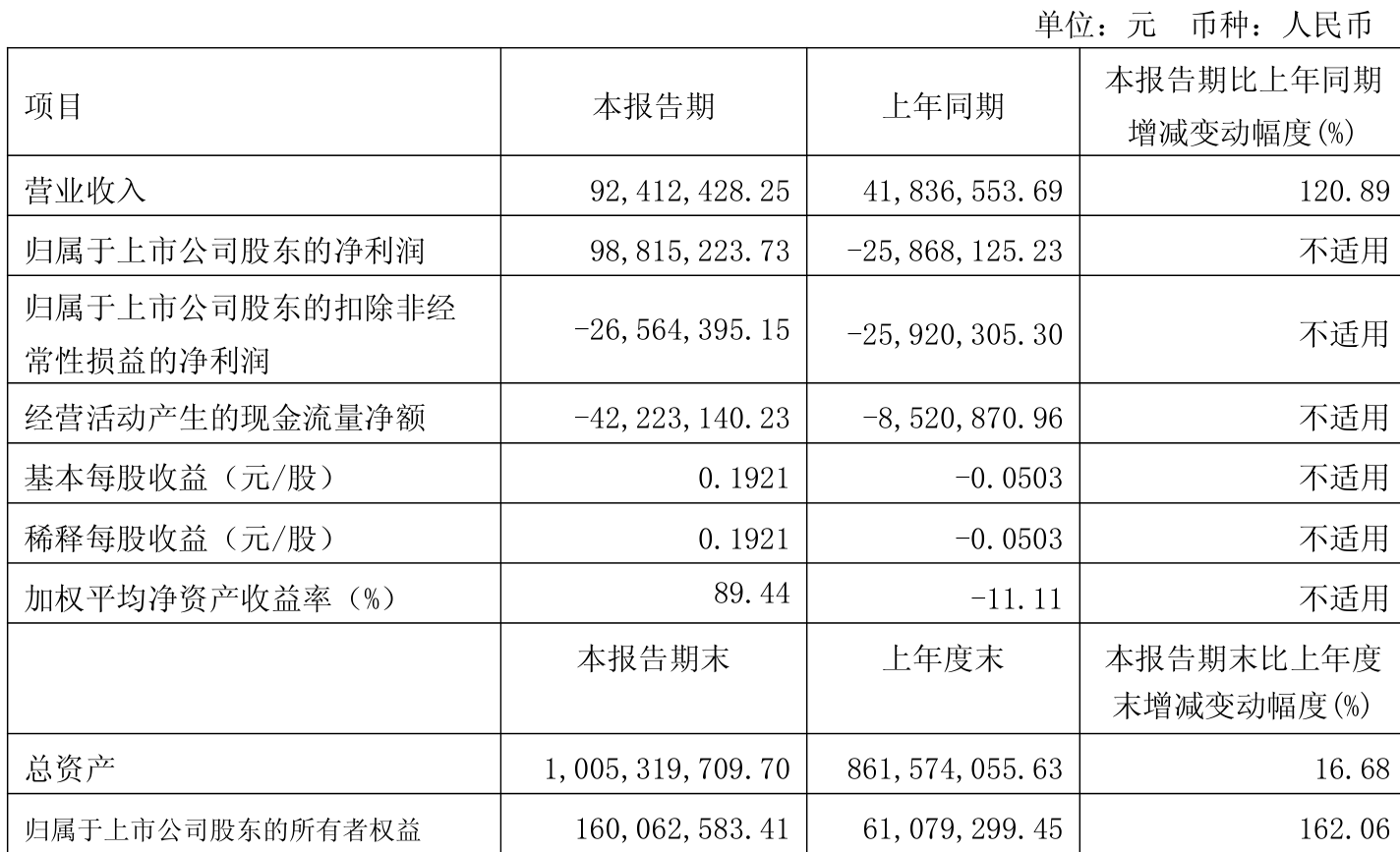

据证券之星公开数据整理,近期新金路(000510)发布2025年三季报。根据财报显示,新金路净利润同比下降129.38%。截至本报告期末,公司营业总收入12.6亿元,同比下降16.82%,归母净利润-7849.45万元,同比下降129.38%。按单季度数据看,第三季度营业总收入4.44亿元,同比下降17.81%,第三季度归母净利润-1145.85万元,同比下降147.76%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率10.46%,同比增2.39%,净利率-5.83%,同比减177.89%,销售费用、管理费用、财务费用总计1.78亿元,三费占营收比14.16%,同比增27.37%,每股净资产1.9元,同比减9.34%,每股经营性现金流-0.0元,同比增98.86%,每股收益-0.12元,同比减116.85%

图片来源于网络,如有侵权,请联系删除

证券之星价投圈财报分析工具显示:

- 业务评价:去年的净利率为-2.97%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司近10年来中位数ROIC为5.8%,中位投资回报较弱,其中最惨年份2023年的ROIC为-9.05%,投资回报极差。公司历史上的财报非常一般,公司上市来已有年报35份,亏损年份7次,如无借壳上市等因素,价投一般不看这类公司。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为22.02%、近3年经营性现金流均值/流动负债仅为-13.01%)

- 建议关注财务费用状况(近3年经营活动产生的现金流净额均值为负)

- 建议关注公司应收账款状况(年报归母净利润为负)

分析师工具显示:证券研究员普遍预期2025年业绩在-1900.0万元,每股收益均值在-0.03元。

最近有知名机构关注了公司以下问题:

问:请介绍一下栗木矿业复产进展情况?

答:自公司以“破产和解”方式取得栗木矿业股权后,投入了大量人力、物力,积极推进栗木矿业的复工复产工作,目前,已完成了井下清淤等工作及矿区道路的修建,巷道的排水工作持续进行之中,洗选、冶炼等项目已经完成了可行性论证,正在进行施工建设方案编制和项目开工前置审批手续办理,公司将加快进度,统筹规划、积极协调相关部门,力争早日实现复工复产。

2、请问贵公司石英砂项目进展情况?

公司石英砂产品目前有少量销售,公司作为氯碱化工企业,为积极探索业务转型升级,寻求新的利润增长点,公司进行了石英砂产品的研发生产工作,新的产品,其工艺技术需要根据市场需求、客户需要不断进行调试和完善,新的市场拓展也需要一个过程,公司将以客户和市场为导向,全面提供要素保障,提升石英砂产品质量和市场竞争力,使其成为公司新的利润增长点,提升公司价值,为股东创造更好的报。

3、公司简易程序发行股票授权期限截止日期是什么时候?

根据《上市公司证券发行注册管理办法》等规定,办理以简易程序向特定对象发行股票事宜,需经上市公司董事会、年度股东会审议,授权期限自本年年度股东会审议通过后至下年年度股东会召开日前。

4、新金路之前公告的,预计以简易方式定增一事,有否进展和实质计划?

公司董事局将根据公司的融资需求在授权期限内确定是否实施该事项。

5、从半年报看,PVC 的毛利为-33%,也就是生产、销售越多,就会亏损越多,是否考虑停产或减产?

由于氯碱化工行业的工艺特性,在生产碱产品的同时,必须配套生产 PVC 树脂,且产品生产数量存在配比关系,在生产经营过程中,无法单独选择仅生产其中某一种产品,因此公司在日常生产经营过程中会统筹考虑PVC 树脂及碱产品的综合毛利,虽公司树脂产品处于亏损状态,但碱产品毛利能够完全覆盖树脂产品的亏损,2025年上半年公司氯碱产品综合毛利率仍达 10.70%,单一树脂产品亏损不会影响公司的可持续发展能力。同时公司也在强化附加值更高的特种树脂生产销售力度,提升产品的盈利能力。

6、公司持续几年亏损,PVC 行业持续过剩,如果新行业石英砂、粟木矿不能及时贡献营收,会否存在倒闭退市风险?

面对激烈的市场竞争,公司将审时度势,预势而为,以效益为中心,以利润为导向,精准施策、算账经营,科学组织生产,把握行情机遇,力争经营效益最大化。

(一)继续强化精细化管理,提升集团运营管控效率。

(二)聚焦安全环保基础,精心组织生产经营工作,全面提供要素保障,不断提高产品市场占有率。

(三)以市场为导向,加大技术研发力度,加强技术研发平台和科研队伍建设,促进科技成果转化。

(四)以技术创新为动力,以提质增效为保障,紧抓市场机遇与项目进度,沟通协作,合力攻坚,扎实推动各项工作落实落细。

(五)加快转型升级步伐,寻求更多新的利润增长点,为公司持续稳定、健康发展奠定坚实基础。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。