收评:沪指跌0.81%,保险、券商等板块走低,创新药概念逆市爆发

55141

2025年10月31日

(原标题:收评:沪指跌0.81%,保险、券商等板块走低,创新药概念逆市爆发)

图片来源于网络,如有侵权,请联系删除

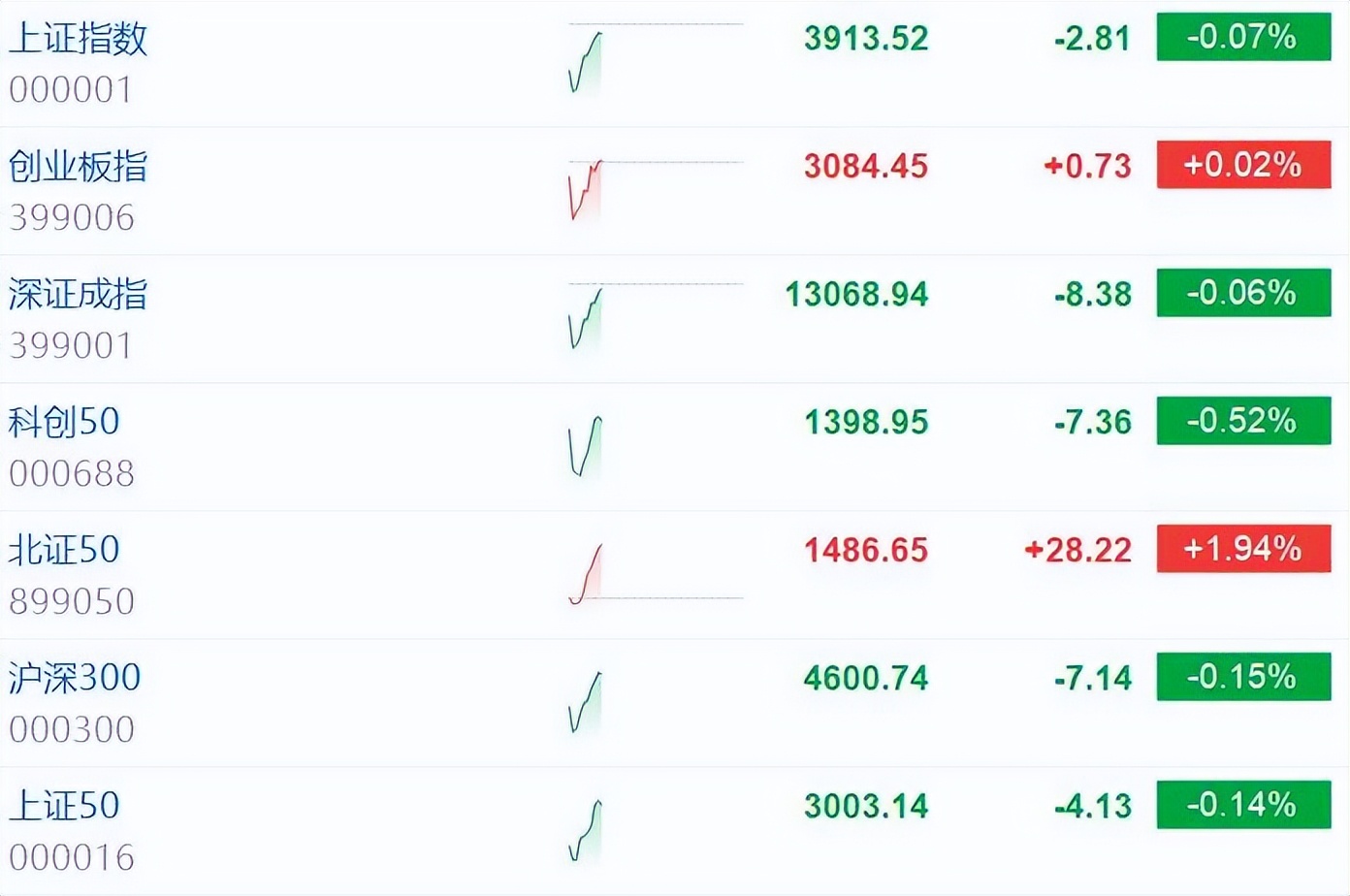

31日,两市主要股指盘中震荡下探,沪指跌近1%,创业板指跌超2%,北证50指数逆市拉升,场内超3700股飘红。全月来看,沪指月涨近2%,深证成指、创业板指均跌超1%。

图片来源于网络,如有侵权,请联系删除

截至收盘,沪指跌0.81%报3954.79点,深证成指跌1.14%报13378.21点,创业板指跌2.31%报3187.53点,科创50指数跌超3%,北证50指数涨1.89%,沪深北三市合计成交23501亿元。

图片来源于网络,如有侵权,请联系删除

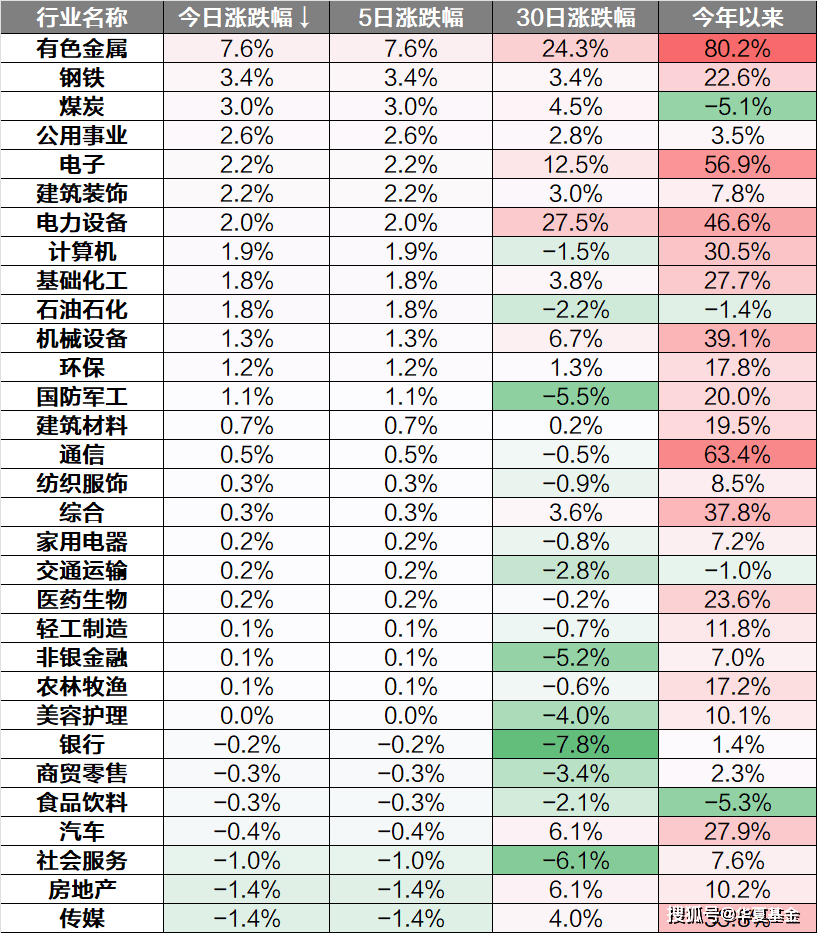

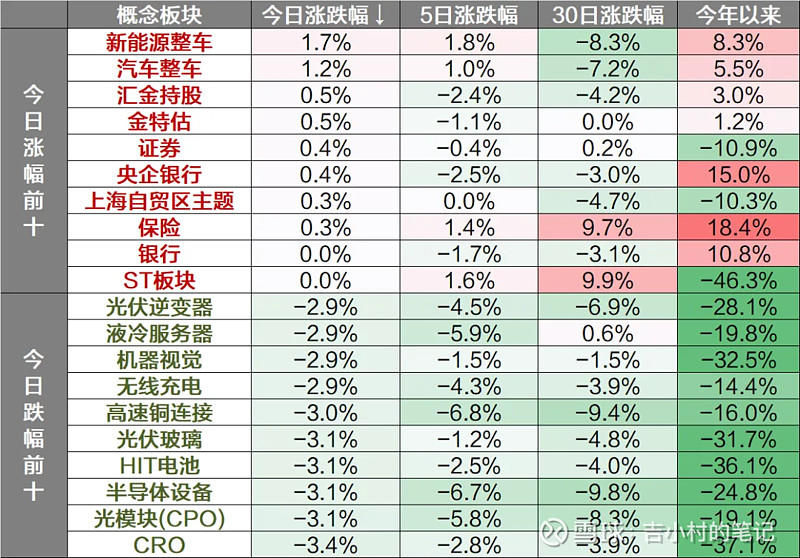

盘面上看,保险、半导体、煤炭、电力、券商等板块走低,医药、传媒板块强势,旅游餐饮、食品饮料、汽车、零售、酿酒等板块均上扬,创新药、短剧游戏、AI应用概念等活跃。

恒生前海基金表示,近期指数多次冲高回落,沪指在4000点关口持续拉锯,反复突破又失守。中美高层会谈、关税政策等外部因素的变化,进一步加重了资金的谨慎心态,使得多空双方在4000点的博弈情绪更趋浓厚。预计短期市场以震荡格局为主,后续仍需密切关注政策面、资金面以及外部环境的变化情况。短期维度来看,市场风格可能适度做一些平衡,回归性价比和景气度。长期维度来看,中国资产正处于重估的趋势中,短期回调不改长期向好趋势,后续市场有望走出修复行情。