前言

中国游戏媒体行业正经历从流量聚合向技术驱动、内容深耕的转型阶段。在5G、人工智能、元宇宙等技术的推动下,游戏媒体已突破传统资讯传播边界,向沉浸式体验、跨平台融合、全球化运营方向演进。

一、宏观环境分析

(一)政策环境:规范与扶持并行

国家层面将游戏产业纳入数字经济发展核心领域,形成“监管框架+产业扶持”的双轮驱动模式。2025年,国务院《“十四五”数字经济发展规划》明确提出打造具有国际竞争力的数字文化产业集群,广电总局对云游戏直播、虚拟主播等新兴内容形态的合规性认定标准逐步完善。例如,针对未成年人保护,国家新闻出版署要求所有网络游戏企业仅可在特定时段向未成年人提供服务,直接推动游戏媒体平台加强内容审核与用户身份认证。

地方政策创新显著,上海浦东新区试点“游戏产业开放实验室”制度,允许企业在监管沙盒内测试创新玩法,首批实验项目中部分项目获得版号快速审批通道。税收优惠政策方面,认定为国家重点软件企业的游戏公司享受“两免三减半”所得税优惠,2025年全国共有37家游戏企业通过认定,覆盖游戏研发、媒体运营、技术服务等全产业链环节。

(二)经济环境:消费升级与技术成本下降

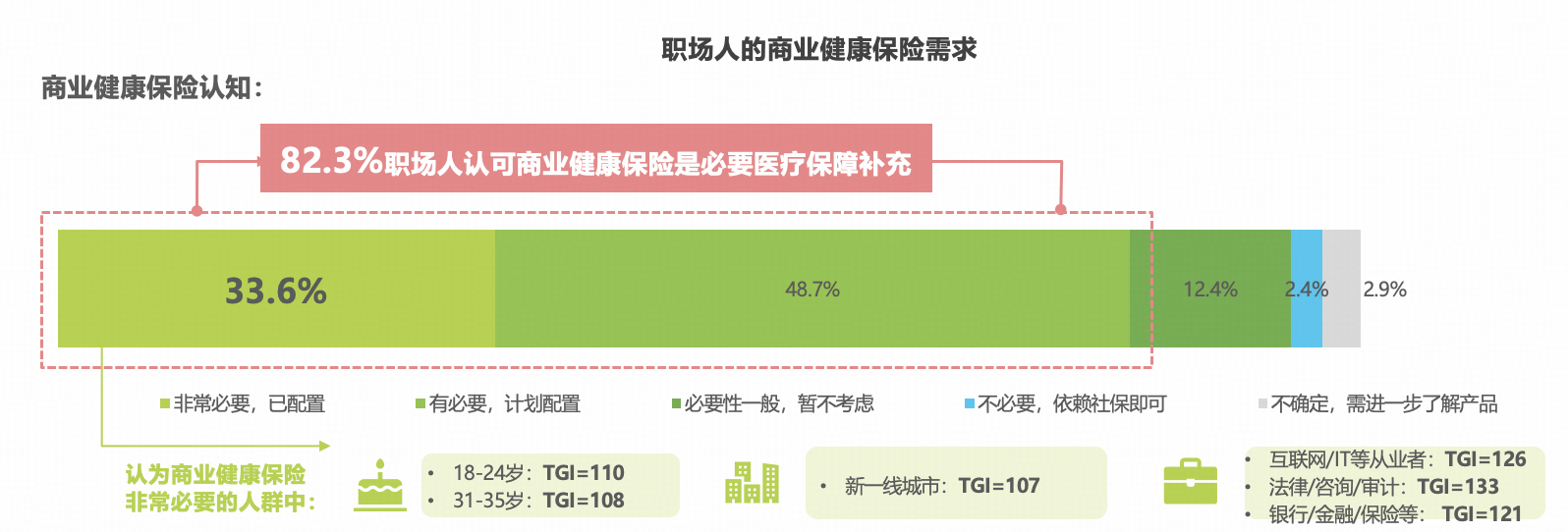

根据中研普华研究院《》显示:居民娱乐消费支出持续增长,游戏媒体用户付费意愿显著提升。消费者对个性化、即时化服务的需求推动游戏媒体向“内容+服务”模式转型。技术层面,5G基站单站建设成本较2020年下降60%,激光雷达价格降至千元级别,为智能终端大规模部署提供经济可行性。云计算与边缘计算的普及降低了游戏媒体平台的技术运营门槛,中小媒体可通过SaaS模式快速接入AI能力,推动技术普惠化。

(三)社会环境:用户代际更迭与圈层化

Z世代(1995-2010年出生)成为核心用户群体,其对互动叙事、虚拟社交、跨平台内容消费的偏好重构行业价值链条。用户行为呈现圈层化特征:硬核玩家推动电竞内容消费增长,泛娱乐用户驱动“游戏+”跨界内容需求,中年及银发群体渗透率的提升催生轻度休闲游戏媒体的蓝海市场。例如,45岁以上用户占比预计从2024年的12%增至2030年的21%,推动游戏媒体平台开发适老化交互界面与健康管理功能。

(一)核心技术突破:AI与沉浸式技术融合

人工智能应用:AI大模型在游戏内容创作、用户行为分析、个性化推荐等领域实现规模化应用。例如,通过程序化内容生成(PCG)技术降低开发成本,AI生成的虚拟角色和场景为影视创作提供创意空间;智能推荐系统结合用户实时行为数据,动态调整内容推送策略,提升用户留存率。

沉浸式技术:VR/AR技术在竞技、社交类游戏中的应用逐步成熟,相关硬件设备出货量快速增长。云游戏服务通过降低终端硬件门槛,推动用户向移动端迁移。例如,华为游戏中心基于HarmonyOS的方舟引擎,实现多终端画质与加载速度的全面提升,支持《曙光重临》等3D精品小游戏90帧超流畅运行。

区块链技术:NFT数字藏品与游戏的结合创新开辟新营收渠道,通过智能合约实现虚拟资产确权与交易,预计2030年相关领域规模将达到数百亿元人民币。

(二)技术挑战与突破方向

数据安全与隐私保护:游戏媒体平台需通过联邦学习、差分隐私等技术实现“数据可用不可见”,在合规框架下挖掘数据价值。例如,头部企业已在用户画像模型训练中投入平均23%的研发预算用于隐私计算技术升级。

跨平台兼容性:随着游戏终端多元化(手机、PC、平板、智慧屏、车机),媒体平台需统一内容格式与交互标准。华为游戏中心构建覆盖多终端的鸿蒙游戏生态体系,通过分布式技术实现“碰一碰”组队、悬浮触控等创新交互,解决跨设备手眼协同问题。

内容审核自动化:AI巡查系统结合自然语言处理(NLP)与图像识别技术,实时监测违规内容。例如,腾讯“成长守护平台”日均拦截异常游戏行为超1200万次,审核效率较人工提升数十倍。

(一)市场规模与结构:全渠道融合主导增长

游戏媒体市场呈现“移动端主导、多终端协同”的格局。移动游戏媒体收入占比最大,主要源于智能手机普及率提升与用户付费习惯养成;PC游戏媒体收入占比稳居第二,高端PC游戏和电竞内容持续火热;主机游戏媒体收入占比虽小,但增长潜力显著。

细分市场中,电竞产业规模快速增长,赛事直播、电竞教育、电竞周边等领域成为新增长点。跨界融合方面,游戏媒体与教育、旅游、电商等领域结合,推出联名产品、主题活动等创新模式。例如,华为游戏中心与草花互动合作的影游联动短剧《荒野迷踪》,两周曝光超2亿次,全网播放量超1500万。

(二)竞争格局:头部集中与垂直细分并存

字节跳动、腾讯、哔哩哔哩三大平台占据大部分市场份额,通过构建“内容生产-流量聚合-电商转化”的闭环生态,形成竞争壁垒。垂直领域涌现出TapTap、小黑盒等专业化社区平台,通过精准用户画像实现差异化竞争。例如,女性向游戏社区TapTap聚焦细分用户需求,提供个性化推荐与社群运营服务,用户活跃度显著高于综合平台。

(三)消费者需求:从功能满足到体验升级

消费者需求呈现多元化趋势:硬核玩家追求高画质、低延迟的电竞体验,泛娱乐用户偏好轻量化、社交化的休闲游戏,中年及银发群体关注操作简便与健康管理功能。例如,星巴克通过游戏化方式提升用户粘性,推出“集点换咖啡”活动,结合AR技术实现虚拟与现实场景互动,用户参与率较传统促销活动提升3倍。

(一)技术趋势:虚实融合与智能化

元宇宙场景落地:VR/AR游戏媒体用户规模快速增长,带动沉浸式广告、虚拟演出等新业态发展。预计2027年AR/VR游戏媒体用户规模将突破6500万,带动相关市场规模达到87亿元。

AIGC工具链普及:AI生成内容(AIGC)技术大规模应用,单位内容生产成本降低,推动UGC(用户生成内容)爆发。例如,短视频平台游戏垂类UGC创作者规模快速增长,日均内容产出量大幅提升。

动态合规管理系统:随着全球市场监管差异扩大,企业需建立覆盖多地区的合规管理平台,实时监测政策变化并调整运营策略。

(二)市场趋势:全球化与细分化

出海战略深化:中国游戏媒体依托“一带一路”倡议拓展东南亚、中东等新兴市场,通过本地化运营团队适配文化差异。例如,腾讯《PUBG MOBILE》海外赛事直播观看量突破数十亿次,米哈游《原神》全球同人创作生态的媒体传播价值评估达数十亿美元。

垂直赛道精细化:针对不同玩家群体打造专业化平台,如二次元、科幻、武侠等主题媒体迎来爆发式增长。例如,B站通过深耕ACG(动画、漫画、游戏)文化,构建起以UP主为核心的创作生态,用户付费率显著高于行业平均水平。

(一)技术融合领域:布局AIGC与实时渲染

重点关注AI内容生成工具链(如自动化剪辑、智能NPC生成)、实时渲染引擎等领域的创新企业。预计相关企业估值在短期内将有数倍溢价,投资回报周期较短。

(二)垂类生态投资:瞄准细分赛道龙头

投资女性向、二次元等垂直领域平台,利用其用户粘性高、变现路径清晰的优势。例如,CP(内容提供商)平台通过精细化运营,用户LTV(生命周期价值)较综合平台提升,投资风险较低。

(三)全球化布局:依托“文化适配”战略

重点关注东南亚、中东等新兴市场的本地化运营团队,投资具备跨文化内容改编能力的企业。例如,通过与当地IP合作开发区域定制版游戏,降低市场进入壁垒,提升投资成功率。

(四)风险管控:合规性把握与IP版权保护

严格遵守未成年人防沉迷系统覆盖率要求,数据安全投入应占营收比重提升至一定水平,同时建立IP版权风险预警机制,避免法律纠纷。

如需了解更多游戏媒体行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。