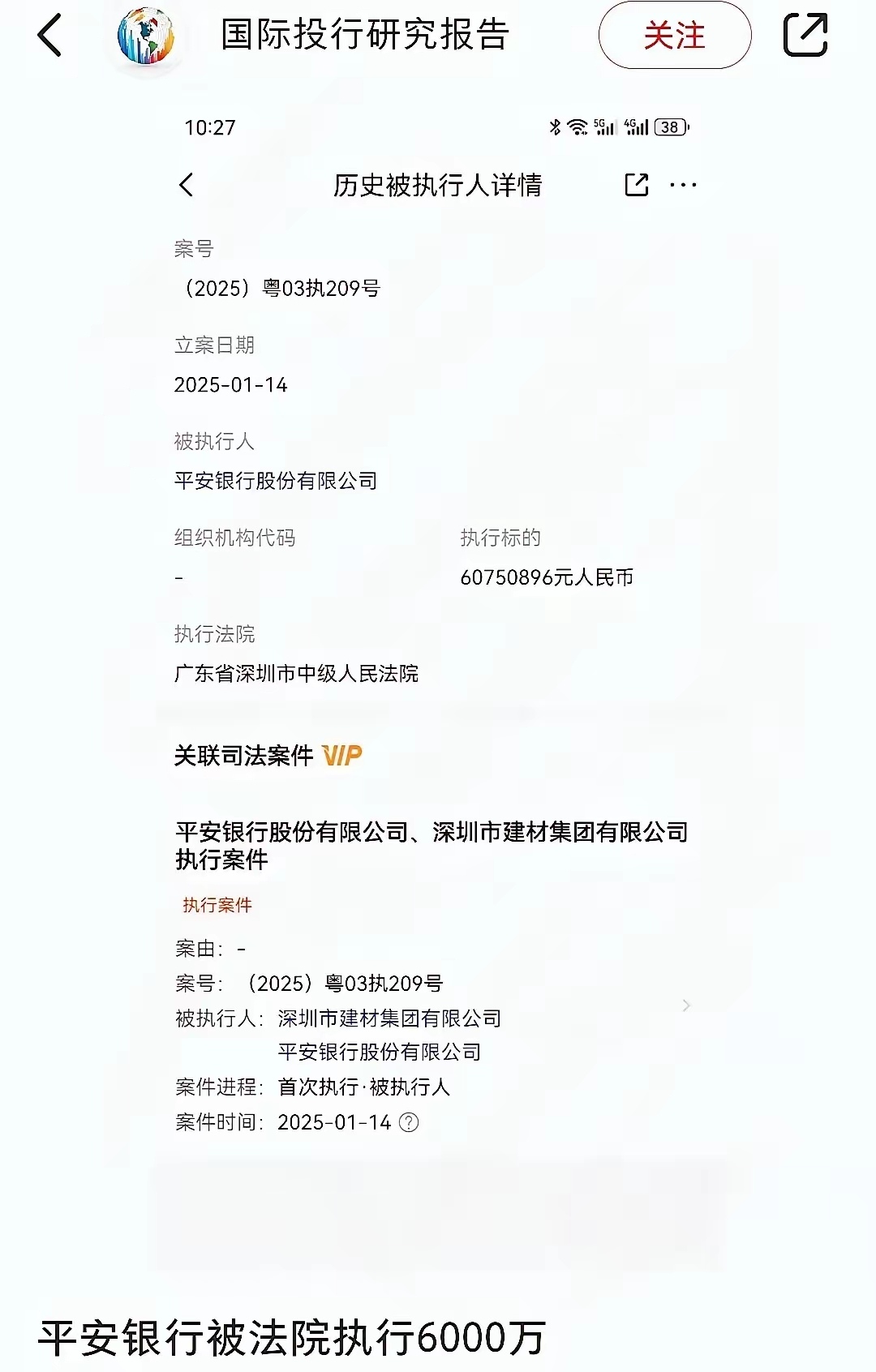

中行、农行、民生、平安、浦发五家银行合计被罚超2.15亿元

(原标题:中行、农行、民生、平安、浦发五家银行合计被罚超2.15亿元)

图片来源于网络,如有侵权,请联系删除

金融监管的“高压线”正日益收紧,对银行业合规经营的底线要求不断提升。10月31日,国家金融监督管理总局公布行政处罚信息公示列表,中国银行(601988.SH)、农业银行(601288.SH)、民生银行(600016.SH)、平安银行(000001.SZ)和浦发银行(600000.SH)五家大中型商业银行因存在多项违法违规行为,合计被处以超过2.15亿元人民币的巨额罚款,同时相关责任人员也受到警告及罚款。此次处罚不仅是对过往问题的追责,更是对整个银行业风险管理与内部控制体系的一次全面警示。

图片来源于网络,如有侵权,请联系删除

此次集中披露的罚单,直指公司治理、贷款管理、同业业务、票据业务、资产质量、不良资产处置、产品销售、服务收费、互联网贷款及监管数据报送等多个核心业务领域的管理不审慎与不合规问题,不仅揭示了部分大型金融机构在内控机制与合规文化建设方面仍存在短板,也预示着以强化数据治理和穿透式监管为特征的监管新常态正在加速形成。

中行、农行被罚凸显内控短板

在此次处罚名单中,中国银和中国农业银行因在公司治理、信贷资产质量、同业业务等方面的违规行为受到重点处罚。

根据公示信息,中国银行被处以9790万元罚款,为此次五家银行中罚款金额最高的银行。相关责任人包括陈梓、刘伶俐、张惠娟等人被警告并罚款共计30万元。中国银行回应称,此次处罚源于2023年国家金融监管总局对其开展的风险管理及内控有效性现场检查所发现的问题。该行高度重视,迅速启动整改机制,坚持“立行立改、举一反三”的原则,对发现问题进行逐项梳理、分类施策,并严肃追责问责。目前,大部分问题已基本完成整改,相关制度流程也已优化完善。

中国银行强调,下一步将深入贯彻落实党中央关于金融工作的决策部署,坚决执行监管部门的各项要求,持续提升依法合规经营水平,强化全面风险管理能力,切实服务实体经济高质量发展。这一表态不仅体现了其对监管态度的尊重,也反映出大型银行在面对系统性风险挑战时的责任担当。

农业银行被处以2720万元罚款,相关责任人张清被警告并罚款10万元。农行发布公告称,此次处罚是基于前期监管机构对其2023年以前相关业务的现场检查结果,主要涉及产品销售、服务收费不规范以及信贷资金流向管理不审慎等问题。农行表示,已按照“标本兼治、系统整改”的原则,在检查结束后立即推进整改工作,多数问题已解决,剩余系统性事项也基本完成。

值得注意的是,尽管两家国有大行在资本实力、风险抵御能力和公司治理结构上具有明显优势,但仍暴露出在日常经营中对合规细节的忽视,尤其在信贷资金用途监控、客户权益保护等方面存在薄弱环节。

民生、平安、浦发数据与业务合规成重灾区

此次被罚的三家全国性股份制商业银行在业务结构和违规领域上呈现出一些共性特点,尤其是互联网贷款、代销业务及数据合规方面问题突出。

民生银行被罚款5865万元,相关责任人王周屋、向敏、李斌等人被警告并罚款合计36万元。违规行为主要集中在贷款、票据、同业等业务管理不审慎,以及监管数据报送上存在不合规现象。

平安银行则因互联网贷款、代销业务管理不审慎被罚款1880万元,相关责任人李丽红、庄燕被警告并罚款10万元,李立凡被警告。作为金融科技融合的先行者,平安银行近年来大力发展线上信贷产品,但在风险隔离、客户资质审核、信息披露等方面存在漏洞,成为监管关注的重点。

浦发银行同样因互联网贷款和代销业务问题被罚款1270万元,责任人何荣被警告并罚款7万元。虽然金额相对较低,但其暴露的问题具有典型性,在数字化转型背景下,银行如何平衡创新与合规之间的关系。

整体来看,股份制银行在业务模式创新方面走在前列,但在制度建设和风险控制上仍显滞后,特别是在互联网金融产品快速迭代的背景下,部分银行未能及时更新内部审批流程和风险评估模型,导致出现“重业务、轻合规”的倾向。监管此次集中出手,正是为了遏制此类趋势,防止个别机构“以创新之名行违规之实”。

监管持续加码

在防范化解金融风险、维护金融稳定的大背景下,监管层近年持续释放出从严监管、依法惩处违规行为的强烈信号。今年以来,银行业合规经营面临前所未有的挑战与考验。巨额罚单频现,处罚范围覆盖国有大行、股份制银行、城商行、农商行等各类机构,罚款金额与数量均呈现显著增长态势。

毕马威10月30日发布的《金融业监管2025年二、三季度数据处罚分析及洞察建议》显示,2025年二季度和三季度,人民银行及国家金融监督管理总局向银行、保险等金融机构共开出罚单735张(其中二季度279张,三季度456张),处罚金额7.96亿元(其中二季度1.60亿元三季度6.36亿元),涉及447家法人机构,较2024年同期(二季度和三季度)相比,罚单数量上涨10.36%,罚款金额上涨49.34%,其中以2025年三季度的涨幅最为明显。

这不仅是财务上的损失,更是对金融机构风险管理能力、内部控制体系及数据治理水平的全面检阅。合规成本显著上升,合规要求已深度嵌入业务全流程,成为金融机构稳健经营与可持续发展的生命线。

此次“五连罚”并非简单的风险出清,而是监管逻辑深刻演进的体现,合规正逐步演变为金融机构的核心竞争力。在金融与科技深度融合、业务边界不断拓展的今天,风险管理的复杂性远超以往。银行若仅满足于被动应对监管,将难以适应日益精细化、前瞻性和系统性的监管要求。这不仅是对涉事银行的惩戒,更是对整个银行业的深刻警示:任何忽视内控、漠视监管规则、以短期利益牺牲长期稳健的行为,终将付出沉重代价。全行业必须清醒认识到,监管的尺度不会放松,问责的精度将持续提升。