嘉美包装(002969.SZ)第三季度净利润1941.87万元 同比增长15.08%

56038

2025年10月26日

(原标题:嘉美包装(002969.SZ)第三季度净利润1941.87万元 同比增长15.08%)

图片来源于网络,如有侵权,请联系删除

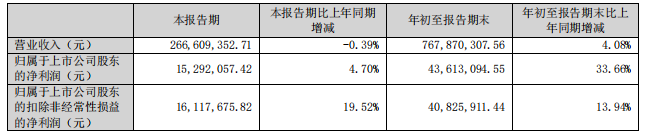

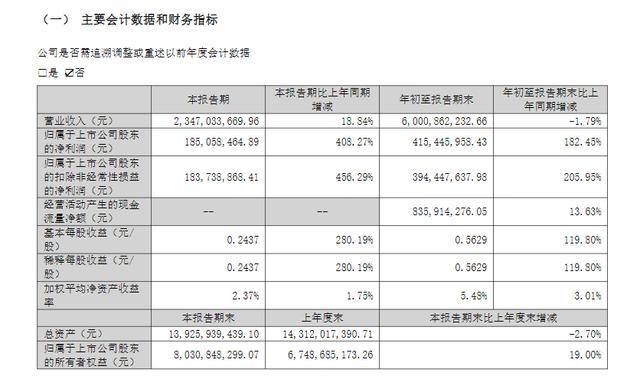

格隆汇10月26日丨嘉美包装(002969.SZ)披露2025年度第三季度报告,公司第三季度实现营业收入7.83亿元,同比增长11.38%;净利润1941.87万元,同比增长15.08%。前三季度实现营业收入20.39亿元,同比减少1.94%;净利润3916.02万元,同比减少47.25%。

图片来源于网络,如有侵权,请联系删除