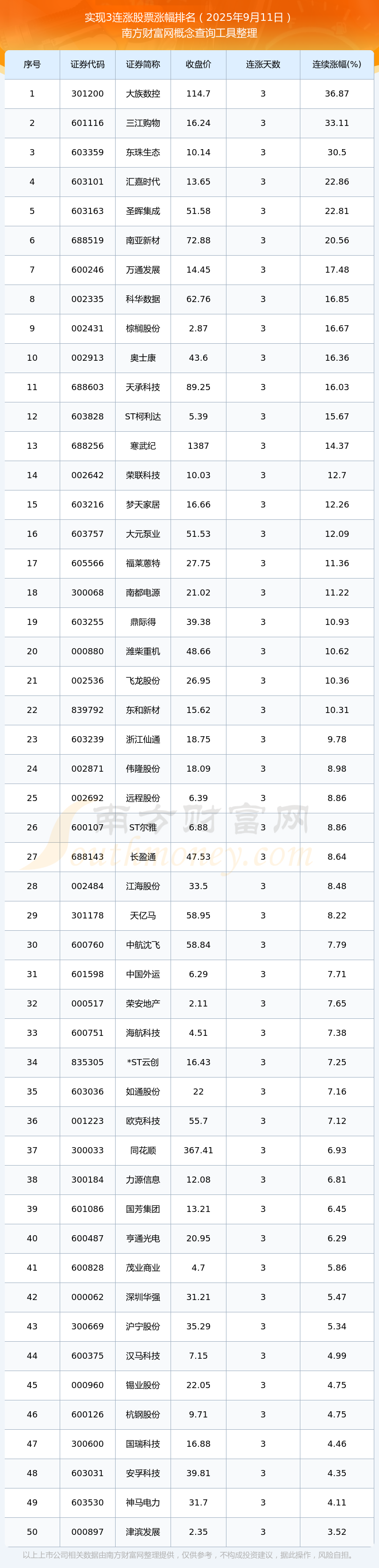

硅能源概念涨1.99%,主力资金净流入这些股

69590

2025年11月27日

(原标题:硅能源概念涨1.99%,主力资金净流入这些股)

图片来源于网络,如有侵权,请联系删除

截至11月27日收盘,硅能源概念上涨1.99%,位居概念板块涨幅第2,板块内,40股上涨,宏柏新材、孚日股份、国晟科技等涨停,金银河、远翔新材、东岳硅材等涨幅居前,分别上涨12.96%、11.03%、8.01%。跌幅居前的有大为股份、特变电工、坤博精工等,分别下跌3.40%、2.29%、1.41%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 有机硅概念 | 3.29 | 海南自贸区 | -2.65 |

| 硅能源 | 1.99 | 培育钻石 | -1.67 |

| 钠离子电池 | 1.99 | 小红书概念 | -1.62 |

| POE胶膜 | 1.99 | Sora概念(文生视频) | -1.55 |

| 固态电池 | 1.68 | 拼多多概念 | -1.48 |

| 新型烟草(电子烟) | 1.53 | 中船系 | -1.47 |

| MicroLED概念 | 1.48 | 云办公 | -1.47 |

| MiniLED | 1.41 | 快手概念 | -1.36 |

| 磷化工 | 1.40 | 华为盘古 | -1.33 |

| 柔性屏(折叠屏) | 1.31 | 智慧政务 | -1.25 |

资金面上看,今日硅能源概念板块获主力资金净流出7.10亿元,其中,30股获主力资金净流入,6股主力资金净流入超5000万元,净流入资金居首的是宏柏新材,今日主力资金净流入9660.92万元,净流入资金居前的还有晨光新材、孚日股份、东岳硅材等,主力资金分别净流入9469.14万元、9182.68万元、7240.81万元。

资金流入比率方面,宏柏新材、晨光新材、双良节能等流入比率居前,主力资金净流入率分别为37.25%、26.25%、14.00%。(数据宝)

硅能源概念资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) | 主力资金净流入比率(%) |

|---|---|---|---|---|---|

| 605366 | 宏柏新材 | 10.05 | 5.70 | 9660.92 | 37.25 |

| 605399 | 晨光新材 | 9.97 | 7.58 | 9469.14 | 26.25 |

| 002083 | 孚日股份 | 10.04 | 24.62 | 9182.68 | 3.85 |

| 300821 | 东岳硅材 | 8.01 | 10.73 | 7240.81 | 4.12 |

| 603260 | 合盛硅业 | 3.73 | 2.21 | 7063.21 | 4.76 |

| 603778 | 国晟科技 | 10.02 | 9.46 | 5168.33 | 8.15 |

| 600481 | 双良节能 | 1.55 | 2.24 | 3464.50 | 14.00 |

| 002129 | TCL中环 | 0.22 | 2.23 | 2589.59 | 3.09 |

| 002459 | 晶澳科技 | 0.33 | 1.37 | 2439.26 | 4.44 |

| 601636 | 旗滨集团 | 3.47 | 2.57 | 2259.88 | 5.25 |

| 301266 | 宇邦新材 | 4.40 | 4.85 | 2208.69 | 12.45 |

| 600596 | 新安股份 | 4.57 | 3.24 | 1395.86 | 2.93 |

| 002909 | 集泰股份 | 5.12 | 6.06 | 1175.30 | 7.35 |

| 000561 | 烽火电子 | 0.28 | 2.41 | 1078.12 | 6.99 |

| 603938 | 三孚股份 | 2.20 | 3.44 | 1056.37 | 4.42 |

| 300472 | *ST新元 | -0.33 | 5.75 | 633.90 | 4.56 |

| 001269 | 欧晶科技 | 3.27 | 2.56 | 548.30 | 4.17 |

| 600537 | 亿晶光电 | 1.72 | 8.84 | 535.27 | 1.23 |

| 688432 | 有研硅 | 2.13 | 1.07 | 522.50 | 3.11 |

| 301300 | 远翔新材 | 11.03 | 22.02 | 489.77 | 1.59 |

| 300890 | 翔丰华 | 2.17 | 7.13 | 427.66 | 1.72 |

| 601700 | 风范股份 | 0.62 | 0.95 | 418.67 | 7.94 |

| 300092 | 科新机电 | -1.40 | 4.99 | 403.71 | 2.35 |

| 300118 | 东方日升 | 0.66 | 4.55 | 367.02 | 0.81 |

| 000012 | 南玻A | -0.64 | 0.49 | 343.87 | 7.73 |

| 002132 | 恒星科技 | 1.10 | 2.12 | 247.06 | 2.25 |

| 601908 | 京运通 | 0.00 | 1.40 | 164.54 | 1.31 |

| 300402 | 宝色股份 | 0.14 | 2.50 | 119.92 | 0.94 |

| 300727 | 润禾材料 | 1.51 | 1.52 | 22.14 | 0.26 |

| 002218 | 拓日新能 | -0.51 | 3.65 | 5.46 | 0.03 |

| 300619 | 金银河 | 12.96 | 22.72 | -18.88 | -0.01 |

| 600475 | 华光环能 | 1.27 | 2.36 | -62.21 | -0.15 |

| 688303 | 大全能源 | 0.11 | 0.56 | -93.86 | -0.27 |

| 600295 | 鄂尔多斯 | -0.37 | 0.29 | -213.66 | -3.38 |

| 603281 | 江瀚新材 | 2.64 | 1.57 | -302.53 | -2.74 |

| 300345 | 华民股份 | 0.31 | 1.94 | -331.84 | -5.90 |

| 000100 | TCL科技 | -0.25 | 0.77 | -384.43 | -0.67 |

| 603077 | 和邦生物 | 0.00 | 1.44 | -412.67 | -1.51 |

| 300019 | 硅宝科技 | 4.36 | 7.74 | -471.82 | -0.82 |

| 600293 | 三峡新材 | 0.33 | 2.78 | -552.82 | -5.65 |

| 600935 | 华塑股份 | 0.39 | 0.74 | -706.51 | -10.52 |

| 300724 | 捷佳伟创 | -0.82 | 3.72 | -772.41 | -0.85 |

| 300035 | 中科电气 | 1.30 | 5.20 | -805.66 | -1.21 |

| 600141 | 兴发集团 | 3.24 | 2.40 | -844.29 | -1.01 |

| 605358 | 立昂微 | 0.45 | 2.26 | -1432.93 | -3.19 |

| 300121 | 阳谷华泰 | 0.00 | 2.71 | -1809.17 | -10.81 |

| 002539 | 云图控股 | -0.28 | 2.81 | -2258.91 | -8.41 |

| 600438 | 通威股份 | 0.61 | 1.45 | -4485.93 | -2.96 |

| 603185 | 弘元绿能 | -1.35 | 3.21 | -4683.17 | -7.22 |

| 002213 | 大为股份 | -3.40 | 22.88 | -10854.47 | -8.44 |

| 002407 | 多氟多 | 0.00 | 14.58 | -11959.29 | -2.31 |

| 601012 | 隆基绿能 | -1.22 | 2.07 | -41476.38 | -14.04 |

| 600089 | 特变电工 | -2.29 | 4.03 | -56749.97 | -12.72 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。