首只千亿黄金ETF诞生!

(原标题:首只千亿黄金ETF诞生!)

图片来源于网络,如有侵权,请联系删除

在国际金价突破4600美元/盎司之际,国内首只千亿黄金ETF诞生。

图片来源于网络,如有侵权,请联系删除

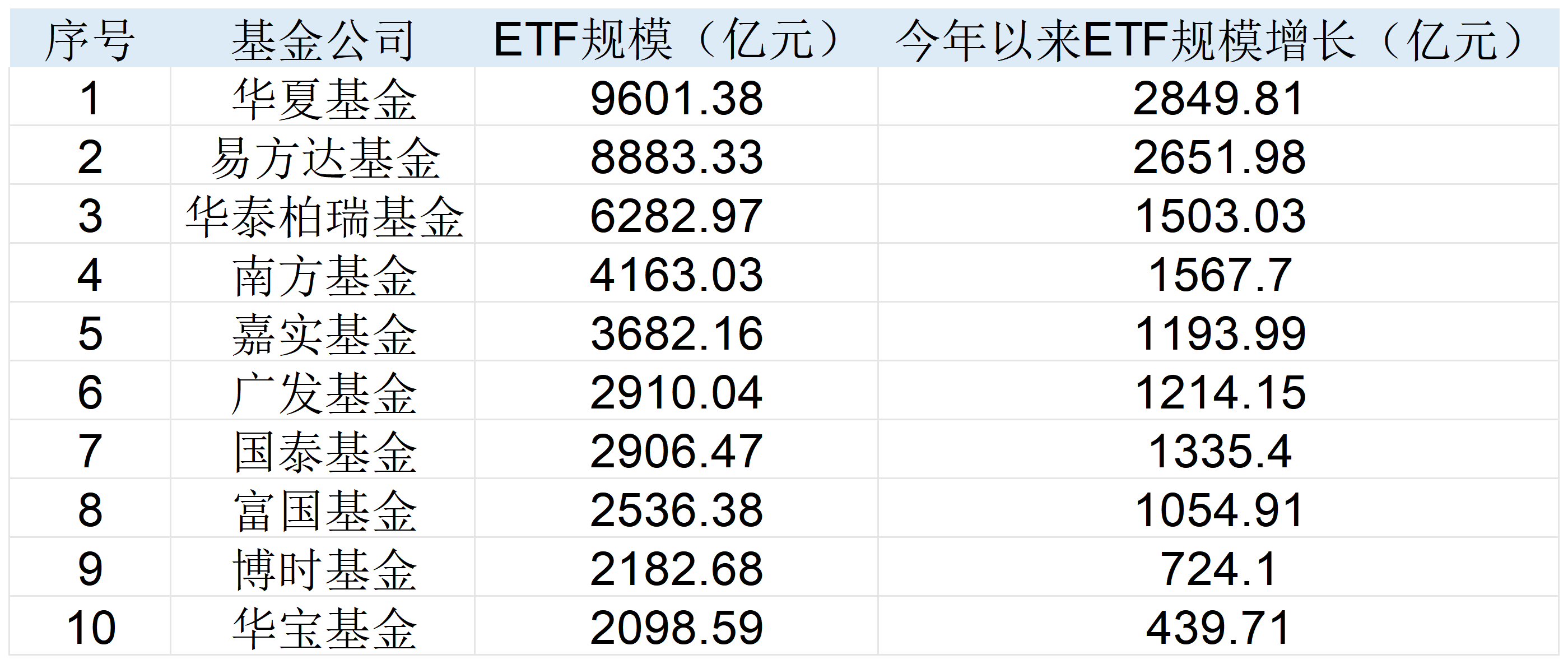

Wind数据显示,截至1月14日,华安黄金ETF的最新流通规模达到1007.62亿元,突破千亿元大关,成为国内首只突破千亿的黄金ETF,同样也稳居亚洲最大规模黄金ETF之位。

展望后市,基金对黄金、白银等贵金属的走势仍然相对乐观,认为在美联储降息周期持续、海外不确定性加剧、全球去美元化趋势下,金价上涨的逻辑依然存在,但短期波动风险需保持警惕,建议投资者逢低布局。

华安黄金ETF突破千亿伴随着金价迭创新高,黄金ETF迎来了各路资金的热情申购,规模增长迅速。

Wind数据显示,截至1月14日,华安黄金ETF在近一年获得了约430亿元资金的净流入,最新流通规模达到1007.62亿元,突破千亿元大关,成为国内首只突破千亿的黄金ETF。

紧随其后,博时黄金ETF、易方达黄金ETF、国泰黄金ETF的最新流通规模也分别达到439.76亿元、387.10亿元、325.84亿元,全市场14只黄金ETF合计总规模达到2634.39亿元。

国内黄金ETF产品的创新研发,最早可以追溯到2009年,上海证券交易所组织多家基金管理人对黄金ETF在国内落地的可行性和投资运营的实现路径进行研究探索,创造性的通过“实物合约+现金”两种申购赎回模式保证了产品流动性充沛及投资模式的多样性。其中,作为首批产品之一的华安黄金ETF于2013年7月18日成立,并于7月29日正式上市交易。

华安基金表示,黄金ETF的诞生进一步推进了中国黄金市场发展与创新,丰富了普通大众投资者的投资品类,实现了投资者对黄金投资的新途径,黄金ETF也成为藏金于民的重要工具之一。

部分黄金ETF调整申赎值得一提的是,随着金价持续走高,黄金ETF申购资金汹涌,多家基金公司通过调整实物申赎对价、降低最小申赎单位等方式,加强流动性和风险管理。

1月14日,易方达基金发布公告称,因调整黄金现货实盘合约申购、赎回对价安排,旗下易方达黄金ETF将自1月16日起暂停申购,并于1月19日恢复办理相关业务。易方达基金表示,此举主要是出于保护基金份额持有人利益、保障产品平稳运作的考虑。

从具体调整内容来看,自下周一起,该基金在现金及实物申购、赎回方面的最小申购、赎回单位将由原先的30万份下调至10万份。同时,在实物申购、赎回业务中,所对应的黄金现货实盘合约品种将统一为上海黄金交易所Au99.99现货实盘合约,原先可选择的Au99.95合约将不再纳入对价范围。

此前,规模居首的华安黄金ETF已在去年率先对现货合约申赎对价进行调整,博时黄金ETF、国泰黄金ETF等产品也陆续采取了类似安排,相关调整正在行业内逐步铺开。

有业内人士表示,将实物申赎对价的黄金现货合约品种统一为Au99.99合约,主要是由于Au99.99合约的流动性显著优于Au99.95合约,且成色纯度标准更高,使用流动性相对不足的合约可能影响申赎效率,并对所有投资者在定价与执行层面造成潜在不公,因此决定将Au99.95合约从申赎篮子中剔除,以增强交易的公平性与透明度。

与此同时,将最小申赎单位从30万份调整为10万份,直接对应黄金现货重量从3000克降低至1000千克,也大幅降低了机构及高净值投资者的参与门槛,提升了产品在实物申赎端的灵活性与便利性,使投资者能够更高效地进行大额申赎与资产配置。

2026年黄金新周期延续展望2026年,多家基金公司认为,在美联储降息周期持续、海外不确定性加剧、全球去美元化趋势下,金价上涨的逻辑依然存在。

国泰基金认为,中长期看,在货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升,全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。

博时黄金ETF基金经理王祥认为,新年伊始,美军多次军事行动激发了地缘局势升级,伊朗国内大规模抗议与政权局势动荡也加剧了市场对油价及通胀不确定性的忧虑,黄金再次获得避险资金关注,延续涨势并再次刷新价格记录,但短期波动率的上升也意味着博弈风险的加大,包括美最高法院对关税的裁定暂未落下,CME一个月内三度上调贵金属保证金,未来事件驱动对贵金属市场的影响大概率维持在高频状态,建议投资者以中期配置而非短期博弈思路对待仍是较好的应对方式。

华安基金指数与量化投资部在年度观点中提出了《黄金新周期延续,战略与配置并重》。未来黄金定价主要关注以下影响因素:

第一,9月―12月美联储连续三次议息会议均降息,流动性环境宽松。根据最新的联邦基金利率期货和美联储点阵图,2026年美联储降息节奏有望延续。

第二,美元信用持续削弱,地缘冲突频发,尤其是美国公开发布《国家安全战略》后,全球可能处在大变局的背景中。

第三,央行购金延续,部分大宗商品接受人民币计价,黄金顺应当前的全球货币体系变化。

第四,当前国内利率水平偏低,黄金和股票、债券之间呈现低相关性,黄金的配置价值突出,加入黄金或有望改善组合夏普比。

责编:王璐璐

排版:罗晓霞

校对:王蔚