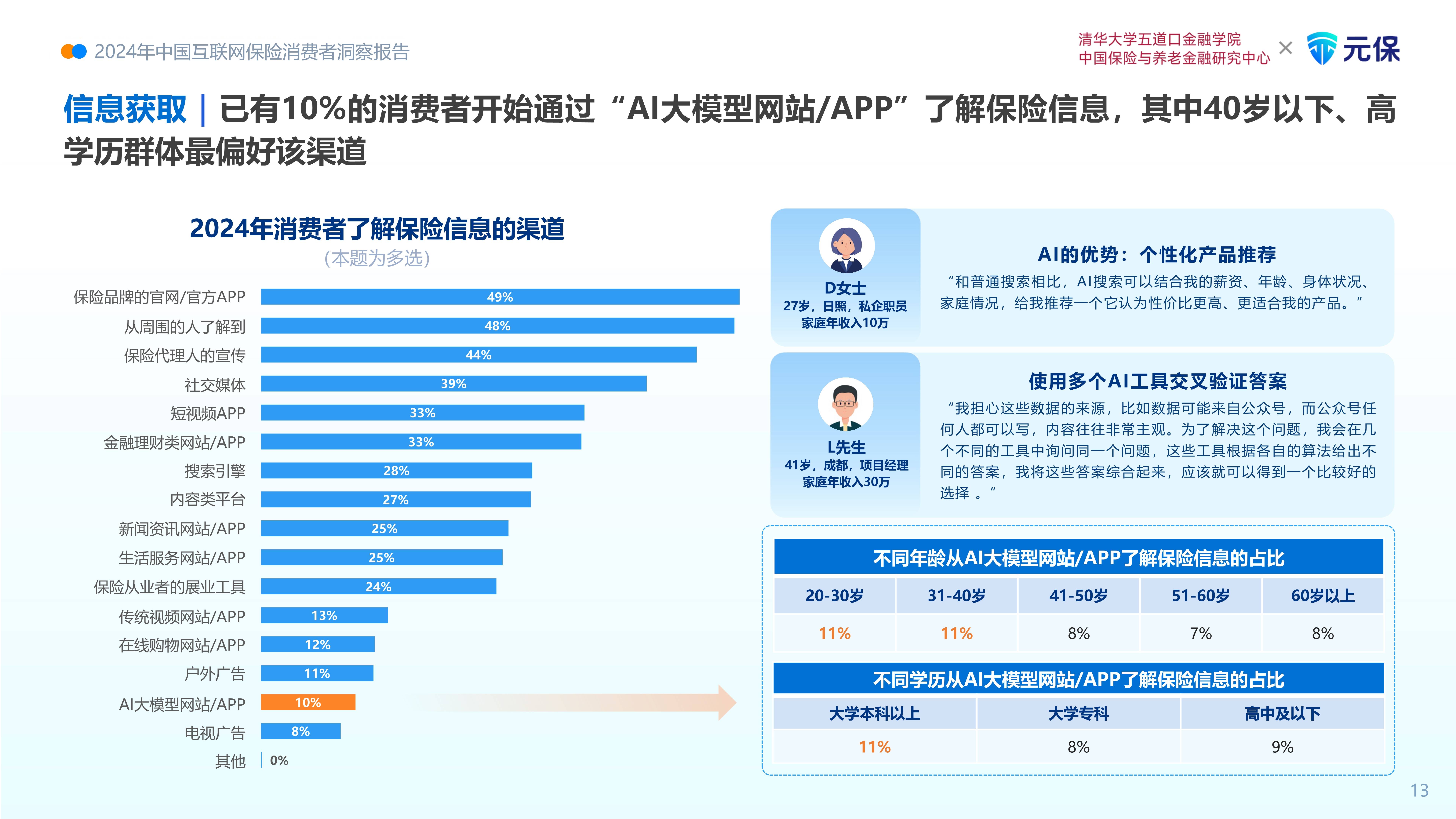

在快节奏的现代生活中,人们对自然的向往与对健康生活方式的追求催生了露营行业的蓬勃发展。从最初的小众户外活动,到如今成为城市居民休闲度假的热门选择,露营行业不仅重塑了旅游市场的格局,更成为连接自然、社交与生活方式的重要载体。

图片来源于网络,如有侵权,请联系删除

一、露营行业发展现状分析

1.1 政策红利释放,行业标准逐步完善

近年来,国家层面持续出台支持露营产业发展的政策文件,为行业规范化发展奠定基础。例如,《关于推动露营旅游休闲健康有序发展的指导意见》明确提出完善基础设施、优化用地政策、强化安全管理等重点任务,推动露营地建设标准化与运营合规化。地方层面,浙江、四川、广东等省份通过专项财政补贴、土地审批简化等措施,加速露营基地落地,形成“国家引导、地方协同、多元参与”的政策支持体系。

与此同时,行业标准的完善显著提升了服务质量。例如,《休闲露营地建设与服务规范》国家标准对营地规划、设施配置、安全应急等维度建立量化指标,促使市场从“野蛮生长”转向“品质竞争”。据统计,通过标准认证的营地客户投诉率显著降低,市场认可度大幅提升,为行业可持续发展提供了制度保障。

1.2 消费需求分层,场景创新驱动体验升级

露营消费群体呈现多元化特征,需求分层趋势明显。年轻群体(尤其是90后、00后)占比超六成,他们追求个性化、社交化与沉浸式体验,推动“精致露营”(Glamping)成为主流。此类露营活动通常融合主题派对、星空观测、户外电影等元素,客单价显著高于传统露营,且复购率较高。家庭客群则更关注亲子互动与安全便利性,倾向于选择配备儿童游乐设施、自然教育课程的营地。此外,企业团建、商务休闲等场景的拓展,进一步丰富了露营的消费内涵。

为满足差异化需求,营地运营商持续创新服务模式。例如,“露营+研学”模式通过结合自然科普、生存技能培训等内容,吸引亲子家庭;“露营+音乐节”模式则通过引入知名乐队、灯光秀等元素,打造年轻化社交场景。部分头部企业还推出“定制化露营”服务,根据用户需求设计专属路线与活动方案,提升消费附加值。

2.1 区域市场梯度发展,新兴热点持续涌现

中国露营市场呈现明显的区域分化特征。东部沿海地区(如长三角、珠三角)凭借经济发达、交通便利与消费能力强等优势,成为露营产业的核心承载地。这些区域营地密度高、产品成熟,已进入品质升级阶段,例如上海、杭州等地的营地通过引入高端餐饮、SPA服务等元素,打造“轻奢露营”品牌,吸引高净值人群。

中西部地区则依托自然资源禀赋与政策倾斜,加速释放市场潜力。四川、云南、内蒙古等地凭借独特的山水风光与民族文化,发展“露营+生态研学”“露营+民族风情”等特色业态,成为新兴增长极。例如,川西高原的露营基地结合雪山、草原等景观,推出徒步、摄影等主题活动,吸引大量户外爱好者。此外,随着乡村振兴战略的推进,县域露营市场快速崛起,河南、湖北等省份的县城周边营地通过“性价比+近程便利”优势,吸引周边城市居民短途游,形成差异化竞争格局。

根据中研普华产业研究院发布的《》显示:

2.2 消费结构多元化,高端市场与大众市场并存

露营消费结构正从单一住宿向“住宿+餐饮+娱乐+零售”综合体验转型。住宿费用仍是核心支出,但占比逐步下降,餐饮、活动体验等增值服务收入占比显著提升。例如,部分营地通过提供野餐套餐、烧烤服务以及特色地方美食,将餐饮收入占比提升至较高水平;娱乐活动方面,篝火晚会、户外电影、音乐会等夜间经济项目成为营收新增长点。

市场分层趋势下,高端露营与大众露营并行发展。高端市场以“野奢露营”为代表,通过配备豪华帐篷、私人管家、米其林餐饮等服务,满足高净值人群对品质与隐私的需求,客单价较高且复购率高。大众市场则聚焦性价比,通过标准化设施与基础服务吸引价格敏感型用户,例如经济型连锁营地通过规模化采购降低硬件成本,以较低价格覆盖广泛客群。

3.1 政策规范与标准体系完善,推动行业合规化

未来五年,露营行业将进入合规化发展新阶段。政策层面,国家将继续完善露营用地、安全、环保等领域的法规体系,例如明确营地建设用地性质、强化消防与医疗设施配置要求等,为行业长期健康发展提供制度保障。标准层面,营地分级认证、装备质量检测等体系将逐步建立,倒逼企业提升服务品质与环保水平。例如,部分省份已试点“营地星级评定”,将生态保护、文化体验等指标纳入考核,引导行业向绿色、可持续方向转型。

3.2 绿色低碳与文化赋能并重,实现可持续发展

随着“双碳”目标的推进,露营行业将加速向绿色低碳转型。营地建设将更多采用环保材料(如可降解帐篷、太阳能照明设备),减少对自然环境的破坏;运营过程中,营地将通过垃圾分类、污水处理等措施降低污染排放,部分企业甚至推出“零碳露营”产品,通过碳补偿机制实现运营碳中和。此外,新能源技术的应用(如电动接驳车、氢能供暖)将进一步提升营地可持续性,满足消费者对环保的期待。

文化赋能方面,露营将成为传承与弘扬中华优秀传统文化的重要载体。营地运营商将深入挖掘地域文化特色,通过非遗表演、传统手工艺体验等活动,增强用户文化认同感。例如,江南地区的营地可结合水乡文化,推出乌篷船体验、丝绸扎染等项目;西北地区的营地则可依托丝绸之路历史,开发驼队骑行、古城探秘等主题活动。通过文化与露营的深度融合,行业将实现从“规模扩张”向“价值深耕”的转型。

综上所述,中国露营行业正站在从高速增长迈向高质量发展的关键节点。政策红利、消费升级与技术创新的协同驱动,为行业提供了广阔的发展空间。未来,随着合规化进程的加速、体验场景的深化与可持续理念的普及,露营将不仅是一种旅游方式,更成为连接自然、文化与社交的生活方式符号。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。