ST云动(000903.SZ):预计2025年净亏损8亿元-9.5亿元

74318

2026年01月28日

(原标题:ST云动(000903.SZ):预计2025年净亏损8亿元-9.5亿元)

图片来源于网络,如有侵权,请联系删除

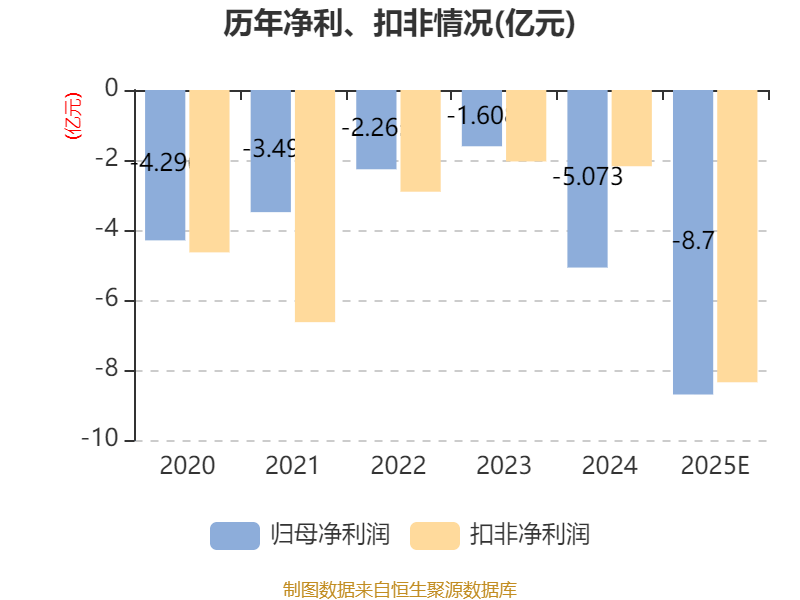

格隆汇1月28日丨ST云动(000903.SZ)公布,预计2025年归属于上市公司股东的净利润-95,000万元~-80,000万元,扣除非经常性损益后的净利润-96,000万元~-81,000万元。2025年,商用车发动机市场持续面临新能源渗透率上升、市场竞争加剧等挑战,公司传统业务规模与盈利空间持续承压。为抢占市场,公司继续保持较高的研发投入,且因连续亏损后资产负债率较高,财务费用负担较重,公司经营利润不足以覆盖期间费用,故净利润为负值。2025年,公司多措并举推动经营质量改善,产品端通过优化产品结构、推行国产供应链替代等措施,单台发动机毛利率较去年同期有所上升;管理端全面推行精细化管理,严格落实弹性预算与全周期费用管控,期间费用同比下降,同时通过强化存货与应收账款管理,提升资金周转效率;新兴业务方面,无人智驾物流车、智能割胶机等逐步形成增量。此外,海外市场凭借技术出口与服务网络建设,实现稳步拓展。在上述措施的综合推动下,公司整体经营状况有所改善,亏损幅度较去年同期有所收窄。