黄金涨、美元跌,美联储年内首次降息来了!

(原标题:黄金涨、美元跌,美联储年内首次降息来了!)

图片来源于网络,如有侵权,请联系删除

经济观察报 记者 胡艳明

图片来源于网络,如有侵权,请联系删除

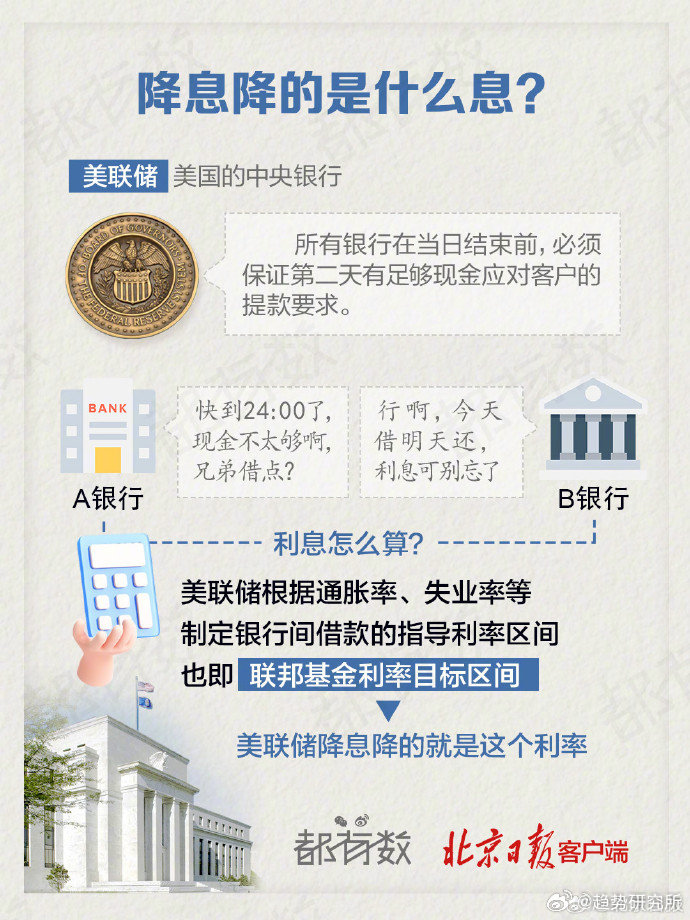

美国当地时间9月17日下午两点(北京时间9月18日凌晨两点),美联储联邦公开市场委员会宣布,决定将联邦基金利率目标区间下调0.25个百分点,至4%―4.25%。

这是美联储今年首次降息,也是继去年12月以来,重启降息步伐。

在本次降息结果落地之前,市场上关于降息的讨论热度空前:不仅关注9月降息的幅度,更关注今年降息的空间还会有多少。另外,在议息会议中,美联储理事将会如何投票也是关注的焦点。

美联储降息的相关消息扰动国际金融市场,前几个交易日,美元下跌,金价上涨。降息消息公布后,美元指数跌破7月初的低点,至96.22,创2022年2月以来新低;国际现货黄金价格拉升,一度升破3700美元/盎司。

对于未来的降息节奏和幅度,保德信固定收益副主席、首席全球经济师兼全球宏观经济研究主管Daleep Singh对经济观察报记者表示,预测美联储可能会先将利率降至约3%的中性水平,鉴于美联储主席鲍威尔的任期将于明年结束,美联储或在2026年底前进一步将利率降至宽松区间。如果全球主要央行采取更宽松的政策立场,整体货币政策的走向将有助于降低经济衰退风险,同时支撑短期利率和风险资产表现。

降息25个基点背后的权衡

联邦公开市场委员会在9月的会议声明中表示,近期指标显示,上半年经济活动增长放缓。就业增长放缓,失业率小幅上升但仍处于低位。通胀率有所上升,并维持在略高的水平。

相比7月的声明,本次声明删除了“劳动力市场状况依然稳健(labor market conditions remain solid)”的相关表述。

会议声明指出,联邦公开市场委员会力求长期内实现就业最大化,并将通胀率保持在2%。经济前景的不确定性依然存在。联邦公开市场委员会密切关注其双重使命面临的风险,并判断就业下行风险有所上升。

会议声明称,为支持其目标并考虑到风险平衡的变化,决定将联邦基金利率目标区间下调0.25个百分点,至4%―4.25%。在考虑进一步调整联邦基金利率目标区间时,联邦公开市场委员会将仔细评估后续数据、不断变化的前景以及风险平衡。

鲍威尔在随后召开的新闻发布会上表示:“我认为我们等到现在才进行2025年的首次降息是正确的。”他表示,“风险平衡已经转向”美联储职责范围内的就业方面。

美国劳工统计局的数据显示,美国6月就业岗位减少,7月、8月的就业岗位增长乏力,这是自2020年以来首次出现这样的情况。

美国总统特朗普自上任以来,多次就美联储的相关政策发表观点,美联储的独立性成为市场关注的重心。在7月议息会议上,特朗普任命的两位理事(米歇尔・鲍曼、克里斯托弗・沃勒)在会议上均呼吁降息,并对维持利率的决定投了反对票。

此次会议召开前,特朗普提名的候选人史蒂芬・米兰火速上任美联储理事,并且能够与其他11名投票委员共同参与美联储的利率决策。市场认为,米兰很可能投票支持降息50个基点。确如所料,本次12位投票委员中,仅米兰倾向于在本次会议上将联邦基金利率目标区间下调0.5个百分点。

在新闻发布会上,美联储是否面临政治压力等相关的话题被多次提及。鲍威尔称,“降息50个基点没有得到广泛支持”,并表示“我们坚定地致力于维护我们的独立性”。

未来降息空间

9月议息会议后,美联储今年还将在10月和12月召开会议。

鲍威尔在新闻发布会上表示:“我认为降息0.25个百分点不会对经济产生巨大影响。”他同时称,这并不意味着进一步降息,“我们并没有走上预设的道路”。

美联储官员以“点阵图”的形式预测货币政策走向,该图每季度更新一次。最新发布的点阵图显示,多数美联储官员预计2025年还将降息两次。19位官员中,6位预计今年不再降息,2位预计还会降息一次,有9位预计今年还会降息两次。有1位官员认为还应降息5次,将利率降至3%以下。

在美联储公布的《经济预测摘要》中,参与者预计今年GDP(国内生产总值)将增长1.6%,明年GDP将增长1.8%,略高于6月份的预测。中位数参与者认为,今年年底联邦基金利率的合适水平为3.6%,2026年底为3.4%,2027年底为3.1%。

多家金融机构发表观点称,预计10月和12月会议还将再降息50个基点。巴克莱研究团队此前发布的美联储会议的展望观点称,美联储在今年降息3次,分别在9月、10月和12月,每次25个基点。瑞银财富管理投资总监办公室预计,美联储或将在四次政策会议(包括9月)上分别降息25个基点,到明年1月累计共降息100个基点。

有观点认为,美联储降息也为其他国家打开了降息空间。本周不仅有美联储公布利率决议,英国、日本、加拿大等国家的央行也会陆续公布利率决议。当地时间9月17日,加拿大央行宣布将基准利率下调25个基点至2.50%,为6个月来首次降息。

方正证券首席经济学家燕翔认为,美联储降息启动,国内货币政策宽松空间打开,降准降息可期:美联储年内或有3次降息空间,中美利差有望收窄,汇率压力边际收窄,为国内央行货币宽松创造了有利外部条件。

如何影响股债汇市场

美联储降息的消息扰动着国际金融市场。

降息消息宣布前几日,美元下跌,金价上涨。9月16日,美元指数再跌至7月以来低点,欧元、英镑、人民币等货币持续升值。

美联储宣布降息后,美元指数跌破7月初的低点,至96.22,创2022年2月以来新低,随后有所拉升。

近日,人民币对美元汇率走高。9月17日,离岸人民币对美元汇率盘中升破7.1,为2024年11月7日以来首次。有外贸企业负责人对经济观察报记者表示,前期结汇价格在7.2左右,若人民币进一步升值会加强结汇的频率和力度。

对于人民币汇率未来走势,东方金诚首席宏观分析师王青对经济观察报记者表示,伴随美联储恢复降息,以及特朗普政府关税政策对美国经济冲击逐步显现,美元指数还将承受一定下行压力,包括人民币在内的主要非美元货币对美元汇价易涨难跌;不过,上半年美元跌幅巨大,市场对包括美联储降息等在内的各类美元利空因素已有所消化,加之当前欧洲、日本经济走势疲弱,后期美元会有较强的抗跌韧性。

黄金价格自8月底以来保持持续上涨趋势,9月16日冲上3694美元/盎司,再创历史新高。降息消息宣布后几分钟内,现货黄金拉升,再次升破3700美元/盎司。

瑞银财富管理投资总监办公室称,看好黄金的表现。此前其已将黄金目标价上调至今年底3800美元/盎司和明年6月3900美元/盎司。除了降息因素外,地缘政治不确定性以及投资需求保持强劲也利好金价。

美联储决定降息25个基点的消息公布之后,美国国债收益率曲线整体下行。Daleep Singh表示,预期美联储降息将有助于美国10年期国债实现正超额回报,相关风险大致平衡。

美国股市方面,降息消息公布后,美股短线拉升,但随即跳水。标准普尔500指数转为下跌,纳斯达克指数下跌,道琼斯指数上涨幅度收窄。截至收盘,道琼斯指数收于46018.32点,上涨0.57%;标普500指数收于6600.35点,微跌0.1%;纳斯达克指数收于22261.33点,下跌0.33%。