“十四五”时期我国新增减税降费退税超10万亿元

(原标题:“十四五”时期我国新增减税降费退税超10万亿元)

图片来源于网络,如有侵权,请联系删除

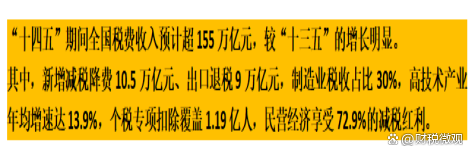

1月28日,全国税务工作会议在北京召开。会议指出,“十四五”时期,税务部门累计征收税费超156万亿元,约占全口径财政收入的80%,为经济社会发展夯实了财力基础;累计新增减税降费退税超10万亿元,为经营主体发展壮大提供了有力支持。

同日发布的税收数据显示,“十四五”时期,我国高质量发展扎实推进。具体来看,“十四五”时期,全国装备制造业销售收入年均增长9.1%,增速持续高于制造业平均水平,反映制造业高端化稳步推进;全国高技术产业销售收入年均增长13.9%,反映创新产业发展步伐提速;全国数字经济核心产业销售收入年均增长10.5%、企业采购数字技术年均增长11.2%,数字产业化和产业数字化进程也在持续加快。

创新产业茁壮成长。“十四五”时期,全国高技术产业销售收入年均增长13.9%,持续保持较快增速,反映创新产业发展步伐提速。其中,2025年,高技术产业销售收入同比增长13.9%,高技术制造业、高技术服务业同比分别增长10.1%和16.6%;特别是“人工智能+”加快落地,智能消费设备制造、集成电路制造、机器人制造同比分别增长32.4%、19.2%和24%。

同时,统一大市场建设加速推进。“十四五”时期,反映国内各省之间贸易联系的省际贸易销售额占全部销售额的比重从2021年的38.6%提高至2025年的41%。其中,2025年,有跨省异地销售的涉税经营主体户数占有销售行为户数的比重已达57.6%。

会议指出,2025年,税务部门征收各项税费33.1万亿元,税费收入预算目标圆满完成;落实支持科技创新和制造业发展的主要优惠政策减税降费退税超2.8万亿元,纠治违规招商引资涉税问题和“开票经济”深入推进,离境退税“即买即退”在全国推广,“一带一路”税收征管合作机制建设不断深化,加大跨境涉税争议协商力度,帮助企业消除国际重复征税超30亿元。

根据会议部署,2026年税务部门将深入推进税务领域改革,科学精准加强税收监管和税务稽查,持续构建市场化、法治化、国际化税收营商环境等。具体任务有:扎实推动增值税法及其实施条例平稳落地;在完善对重点领域和关键环节支持政策的基础上,加力推进规范税收优惠政策;进一步提升税收风险管理质效,持续加强重点领域税收监管;接续开展好“便民办税春风行动”,分类分步推进税务行政处罚裁量基准事项全国统一等。